Schutz für die Zukunft mit einer Risikolebensversicherung

Leistungen und Vorteile der Risikolebensversicherung

Das Leben hält nicht nur schöne Momente bereit – manchmal stellt es uns auch vor große Herausforderungen. Was passiert, wenn Sie plötzlich nicht mehr da sind? Wer kümmert sich um Ihre Liebsten und was geschieht mit finanziellen Verpflichtungen wie Krediten oder der monatlichen Miete?

Eine Risikolebensversicherung kann hier Sicherheit bieten. Sie sorgt dafür, dass Ihre Familie im Ernstfall abgesichert ist und sich keine Sorgen um Geld machen muss. Doch was steckt genau dahinter und was bringt eine Lebensversicherung eigentlich?

Wir haben Ihnen zusammengetragen, was für Varianten es gibt, welche Leistungen sie bieten und was es bei einer Risikolebensversicherung zu beachten gilt.

Was ist eine Lebensversicherung?

Auch wenn gerade alles gut läuft und die Zukunft inklusive Finanzen gut geplant sind – die Zukunft steckt voller unerwarteter Wendungen. Auch wenn man nicht gerne daran denkt, können böse Überraschungen das Leben komplett umkrempeln und Sie und Ihre Angehörigen vor schwierige Entscheidungen stellen.

Um im Ernstfall die Liebsten abzusichern und – besonders im Fall der Risikolebensversicherung – den Nachlass geregelt zu wissen, ist eine Lebensversicherung ratsam.

Diese sichert den schlimmsten Fall ab: Eine vereinbarte Versicherungssumme sorgt für finanzielle Stabilität für die Hinterbliebenen und hilft dabei, finanzielle Engpässe zu vermeiden und laufende Kosten wie Miete, Kredite oder die Ausbildung der Kinder zu decken.

Im Gegensatz zur klassischen Lebensversicherung gibt es bei der Risikolebensversicherung in der Regel keine Versicherungszahlung, wenn die versicherte Person bis zum Ende der Laufzeit lebt.

Nur im Todesfall kommt es zur Auszahlung der vereinbarten Summe der Risikolebensversicherung. Der Fokus liegt ausschließlich auf dem Schutz der Hinterbliebenen – das macht sie besonders günstig und effizient.

Welche verschiedenen Lebensversicherungen gibt es?

Es gibt viele Arten von Lebensversicherungen, doch nicht alle verfolgen dasselbe Ziel.

Während die Kapitallebensversicherung Sparen und Absicherung kombiniert und die fondsgebundene Lebensversicherung höhere Renditen durch Kapitalmarktinvestitionen ermöglicht, konzentriert sich die Risikolebensversicherung rein auf den Schutz Ihrer Angehörigen.

Sie zahlt die Versicherungssumme zwar in der Regel nur im Todesfall aus, dafür sind hier die Beiträge aber besonders niedrig. Im Vergleich zu anderen Lebensversicherungen bietet sie eine gezielte Absicherung für Familien, Immobilienfinanzierungen oder andere finanzielle Verpflichtungen – ideal, wenn der Fokus auf maximalem Schutz bei kleinem Budget liegt.

Wann passt welche Versicherung?

Je nach Lebenssituation und Vorstellung lohnt sich die Frage, was bringt mir eine Lebensversicherung und welche ist die Richtige für mich?

Eine Lebensversicherung ist sinnvoll, wenn Sie gleichzeitig sparen möchten, etwa für die Altersvorsorge. Eine Risikolebensversicherung hingegen ist die bessere Wahl, wenn der Schutz Ihrer Familie oder die Absicherung von Krediten im Vordergrund steht.

Lebensversicherungen im Überblick:

- Eine Kapitallebensversicherung ist optimal, wenn Sie Vermögensaufbau und Absicherung kombinieren möchten.

- Eine fondsgebundene Lebensversicherung ist die Richtig für all jene, die chancenorientiert investieren möchten und auf höhere Renditen setzen.

- Eine Risikolebensversicherung sichert die Familie, den Partner oder finanzielle Verpflichtungen (beispielsweise Kredite) ab – mit günstigem Beitrag und klarem Fokus.

Die Risikolebensversicherung ist besonders sinnvoll, wenn der Schutz Ihrer Liebsten im Mittelpunkt steht, ohne dass ein Vermögensaufbau erforderlich ist. Im Vergleich hat jede Lebensversicherung ihre jeweiligen Vorteile.

Bei der Frage, was eine Lebensversicherung kostet, hat die Risikolebensversicherung jedoch die Nase vorn. Da es sich um eine rein risikoorientierte Versicherung handelt, sind die Beiträge vergleichsweise niedrig.

Für wen ist eine Risikolebensversicherung relevant?

Eine Risikolebensversicherung ist nicht für jede Person notwendig, doch in vielen Lebenssituationen bringt sie wichtige Vorteile. Denn Überraschungen – positive wie negative – begegnen jedem im Leben.

Je nach Familienstand, finanziellen Rücklagen und Zukunftsplan ist es in einigen Fällen besonders sinnvoll, sich und die Angehörigen abzusichern.

Empfehlenswert ist sie beispielsweise für:

- Familien mit Kindern: Eltern möchten sicherstellen, dass ihre Kinder finanziell abgesichert sind, falls ihnen etwas zustößt.

- Unverheiratete Paare: Ohne eine Ehe haben Partner keinen gesetzlichen Anspruch auf Hinterbliebenenrente. Eine Versicherung schließt diese Lücke.

- Immobilienbesitzer: Wer eine hohe Hypothek abbezahlt, kann seine Familie vor finanziellen Schwierigkeiten schützen.

- Personen mit finanzieller Verantwortung: Mit einem offenen Kredit oder einem Darlehen hinterlässt man durch eine Absicherung keine finanzielle Last für Angehörige.

- Alleinverdiener: Menschen, die die Hauptlast des Familieneinkommens tragen und beispielsweise Kreditnehmer sind, sorgen so für ihre Angehörigen vor.

Sie interessieren sich für eine Risikolebensversicherung?

Wie funktioniert eine Risikolebensversicherung?

Das Prinzip der Risikolebensversicherung ist einfach: Die versicherte Person zahlt monatlich einen Beitrag und im Todesfall wird die vereinbarte Summe an Ihre Hinterbliebenen ausgezahlt.

Der Beitrag hängt unter anderem von verschiedenen Faktoren ab, wie:

- Ihrem Alter,

- der Laufzeit des Vertrags,

- der gewünschten Versicherungssumme und

- Ihrem Einkommen.

Einige Versicherer – darunter auch die HUK-COBURG – bieten flexible Optionen. Beispielsweise kann die Versicherungssumme bei bestimmten Ereignissen wie der Geburt eines Kindes angepasst werden.

Was bei der Risikolebensversicherung prinzipiell zu beachten ist: Sie wird normalerweise nur im Todesfall während der Vertragslaufzeit ausgezahlt. Bei der HUK-COBURG wird die Risikolebensversicherung allerdings in Sonderfällen auch zu Lebzeiten ausgezahlt. Das kann unter Umständen wie einer unheilbaren schweren Krankheit mit einer absehbar kurzen Lebenserwartung im Premium und Premium Plus Schutz sein.

Es gibt allerdings auch wenige Ausnahmefälle, in denen die Risikolebensversicherung keine oder eine reduzierte Auszahlung vorsieht:

- Bei unvollständigen oder falschen Angaben zur Gesundheit, kann die Leistung verweigert werden.

- Bei Selbsttötung innerhalb der ersten drei Vertragsjahre greift der Versicherungsschutz ebenfalls nicht. Auch nach dieser Frist gelten besondere Voraussetzungen.

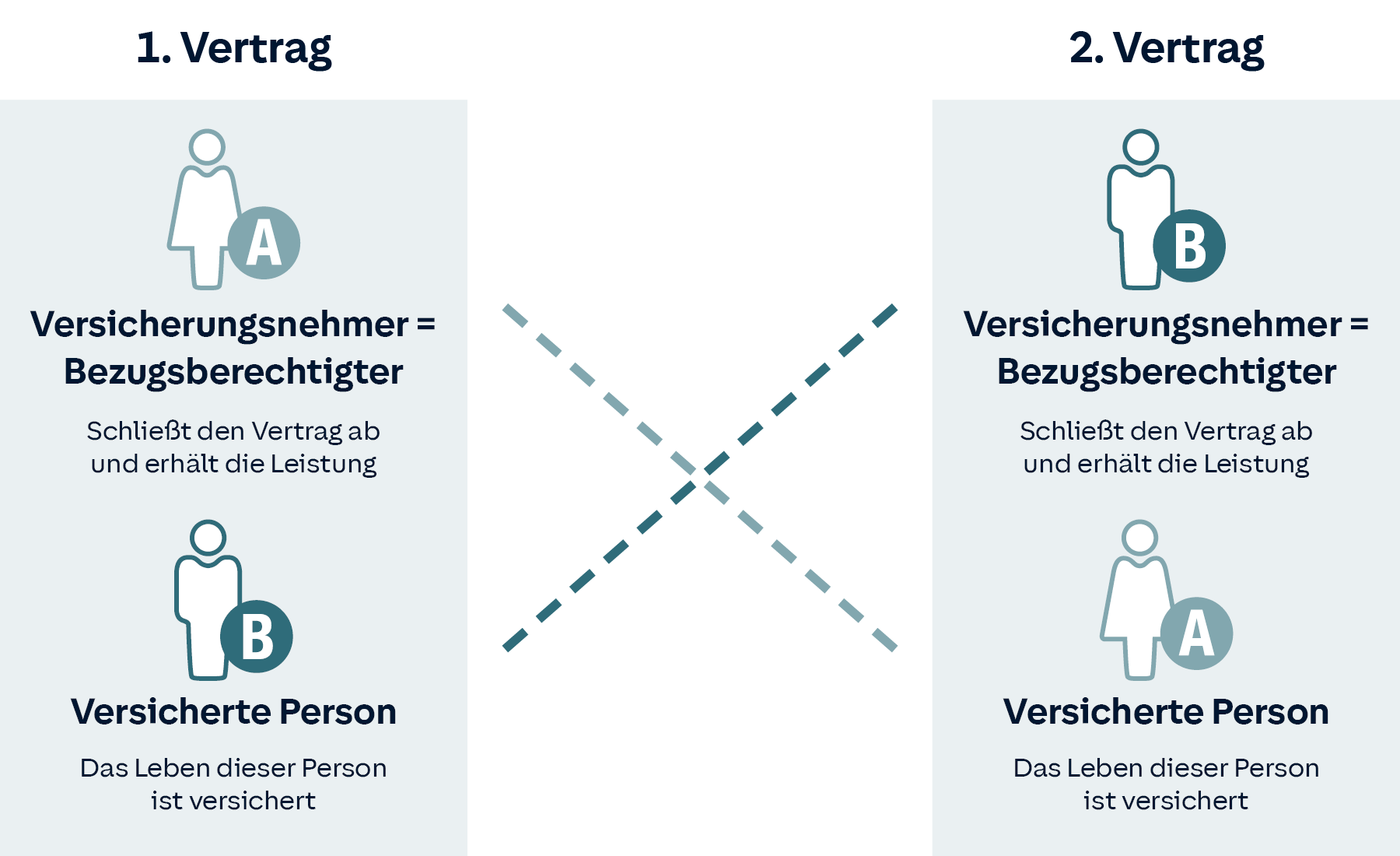

Absicherung für Paare – mit einer Versicherung über Kreuz

Eine Risikolebensversicherung über Kreuz ist eine clevere Lösung für die gegenseitige Absicherung:

- Jeder Partner schließt eine Versicherung ab, in der der andere als versicherte Person eingetragen ist.

- Im Todesfall eines Partners wird die Versicherungssumme an den hinterbliebenen Partner aus dessen Vertrag ausgezahlt.

Diese Variante ist besonders für unverheiratete Paare oder Geschäftspartner sinnvoll, da hier bei der Auszahlung keine hohe Erbschaftssteuer anfällt, da der Erbschaftssteuerfreibetrag für Personen ohne Verwandtschaftsverhältnis sehr niedrig ist.

Mit einer Versicherung über Kreuz umgehen Sie diesen Abzug und sichern die volle Auszahlung der Versicherungssumme.

Bitte beachten Sie: Die Risikolebensversicherung über Kreuz kann online nicht abgeschlossen werden. Wenden Sie sich bei Interesse bitte an unseren Berater und Beraterinnen vor Ort oder unter unserer Servicehotline 09561 96 101.

Was deckt eine Lebensversicherung ab?

Die Leistungen einer Lebensversicherung, beziehungsweise einer Risikolebensversicherungen hängen vom Tarif ab. Der Kern ist die Auszahlung der vereinbarten Versicherungssumme an die Begünstigten im Todesfall der versicherten Person.

Doch eine Risikolebensversicherung bietet oft mehr als die reine Auszahlung im Todesfall. Hier die wichtigsten Leistungen im Überblick:

- Kreditsicherung: Die Versicherung kann speziell auf Kredit- oder Darlehensverpflichtungen abgestimmt werden, sodass man vor Zahlungsausfällen geschützt ist.

- Besondere Lebenssituationen: Einige Policen bieten Schutz für besondere Lebenssituationen wie bei schweren Krankheiten, etwa zur Finanzierung von teuren Behandlungen, oder bei Berufsunfähigkeit, um den Einkommensausfall abzusichern.

- Weltweiter Schutz: Die Versicherung gilt bei Anbietern wie der HUK-COBURG unabhängig davon, wo Sie sich aufhalten.

- Flexible Gestaltung: Sie können in vielen Fällen die Versicherungssumme oder Laufzeit anpassen, wenn sich Ihre Lebensumstände ändern.

- Optionale Vorauszahlung: In einigen Tarifen, auch bei der HUK-COBURG, ist eine Auszahlung möglich, wenn beispielsweise eine unheilbare Krankheit diagnostiziert wird und die Lebenserwartung weniger als ein Jahr beträgt.

- Rabatte und Sondertarife: Teilweise gibt es ein Angebot von Sondertarifen. Junge Erwachsene bis 30 Jahre profitieren bei der HUK-COBURG beispielsweise von günstigeren Beiträgen.

- Steuerliche Vorteile: In bestimmten Konstellationen, etwa bei der Risikolebensversicherung über Kreuz, lässt sich die Erbschaftssteuerlast in einigen Fällen reduzieren. Genaue Infos zu steuerlichen Vorteilen bei der HUK-COBURG erfahren Sie bei den Beraterinnen und Beratern.

Wie wähle ich die richtige Versicherungssumme und -laufzeit?

Die richtige Versicherungssumme und Laufzeit hängen von Ihrer persönlichen Lebenssituation ab. Hier eine grobe Orientierung durch den Rat von Experten und Expertinnen:

- Versicherungssumme: Eine Faustregel ist das 3- bis 5-Fache des jährlichen Einkommens oder die Höhe des offenen Kredits. So stellen Sie sicher, dass Ihre Familie langfristig abgesichert ist.

- Laufzeit: Je nach Lebenssituation. Beispielsweise bis das jüngste Kind finanziell auf eigenen Beinen steht oder bis der Immobilienkredit vollständig abbezahlt ist.

Denken Sie bei der Kalkulation auch an zukünftige Veränderungen, etwa die Geburt eines weiteren Kindes, Immobilienkäufe oder eine Gehaltserhöhung. Flexible Tarife wie bei der HUK-COBURG ermöglichen Anpassungen während der Vertragslaufzeit.

Sie interessieren sich für eine Risikolebensversicherung?

Was kostet eine Lebensversicherung?

Die Kosten einer Lebensversicherung hängen von verschiedenen Faktoren wie der Art der Absicherung, der gewünschten Versicherungssumme, der Laufzeit und individuellen Faktoren wie Alter und Einkommen ab.

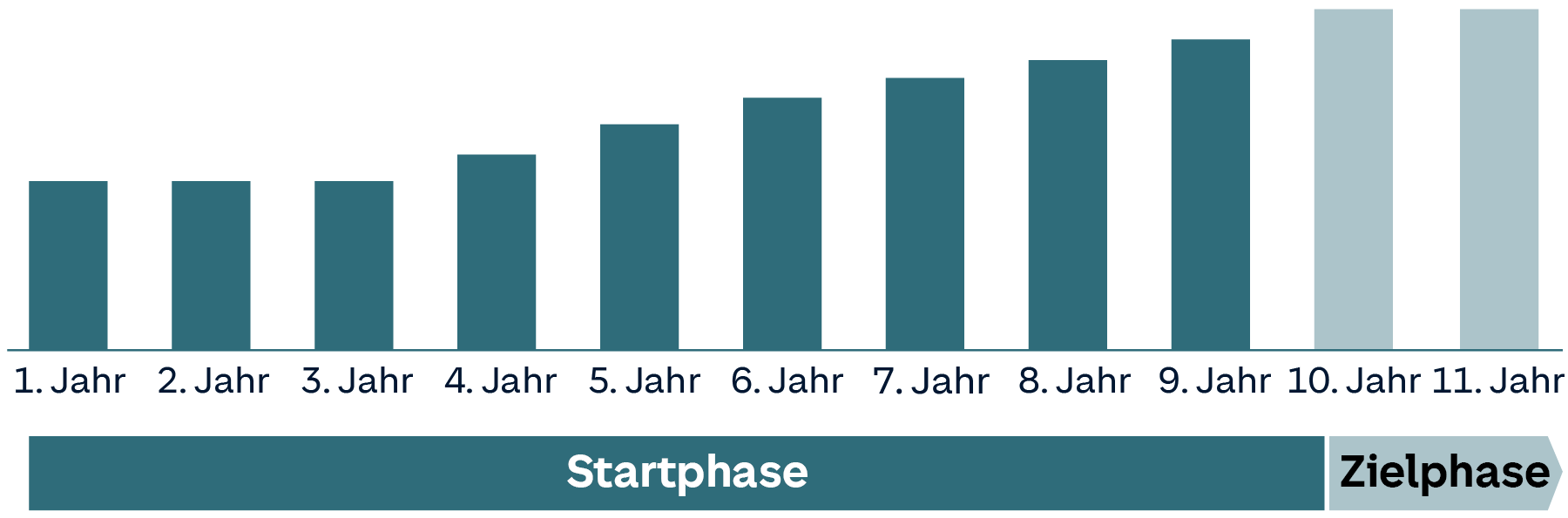

Für junge Leute bis 30 Jahre bietet die HUK-COBURG einen attraktiven Einsteigertarif: Die Start Police ermöglicht niedrige Einstiegsbeiträge mit vollem Schutz ab dem ersten Tag.

Die Beiträge steigen erst nach drei Jahren über einen Zeitraum von sieben Jahren moderat an. So profitieren junge Menschen von über 50 % günstigeren Beiträgen, ohne auf umfassenden Schutz verzichten zu müssen. Perfekt, um frühzeitig Sicherheit zu schaffen und gleichzeitig flexibel zu bleiben.

1.-3. Jahr – Besonders günstiger Einstiegsbeitrag

4.-9. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Risikolebensversicherung bei der HUK-COBURG

Die HUK-COBURG bietet die Risikolebensversicherung in drei Varianten an, damit Sie genau den Schutz wählen können, der zu Ihrer Lebenssituation passt:

- Classic Schutz: Die günstigste Option mit sofortigem, weltweitem Versicherungsschutz. Ideal, wenn Sie eine solide Grundabsicherung suchen.

- Premium Schutz: Für einen kleinen Mehrbeitrag erhalten Sie zusätzliche Flexibilität. Dazu gehören eine anpassbare Versicherungssumme und die Möglichkeit, den Vertrag ohne erneute Gesundheitsprüfung zu verlängern.

- Premium Plus Schutz: Der umfassendste Tarif mit zusätzlichem Rundumschutz. Neben den Leistungen von Classic und Premium ist hier z. B. eine Einmalleistung bei schweren Krankheiten enthalten.

Die Risikolebensversicherung der HUK-COBURG bietet zahlreiche Vorteile:

- Flexibilität: Gestalten Sie Ihren Vertrag passend zu Ihren aktuellen Lebensumständen.

- Attraktive Einstiegstarife: Junge Menschen bis 30 Jahre profitieren von besonders günstigen Beiträgen.

- Weltweiter Schutz: Ihre Familie ist überall auf der Welt abgesichert.

- Top-Bewertung: Die WirschaftWoche zeichnet uns als einen der Leistungsstärksten Lebensversicherer aus (Ausgabe 04/2024).

Die Risikolebensversicherung der HUK-COBURG passt sich flexibel an die Bedürfnisse ihrer Kunden an und sichert optimal ab. Sie können die Versicherungssumme individuell festlegen und die Laufzeit an Ihre Lebensplanung anpassen. Dadurch bekommen Sie nicht nur eine bedarfsgerechte Absicherung – die Versicherung der HUK-COBURG passt sich an Ihre Lebenssituation an: Mit fairen Konditionen und flexiblen Tarifen.

Lassen Sie Ihre Liebsten nicht unvorbereitet zurück. Mit einer Risikolebensversicherung der HUK-COBURG schaffen Sie finanzielle Sicherheit – einfach, flexibel und zuverlässig. Berechnen Sie jetzt Ihren individuellen Tarif und starten Sie in eine sichere Zukunft.