Gliedertaxe und Progression bei der Unfallversicherung

Ein Unfall kann das Leben von heute auf morgen komplett verändern und bleibende gesundheitliche Einschränkungen nach sich ziehen. In solchen Fällen zahlt die private Unfallversicherung eine Invaliditätsleistung, deren Höhe von Faktoren wie der vereinbarten Versicherungssumme, der Gliedertaxe und der Progressionsstaffel abhängt.

Die Höhe der finanziellen Absicherung ist entscheidend, um den neuen Alltag zu bewältigen und die Lebensqualität zu erhalten. Doch welche Aspekte sind beim Abschluss einer Unfallversicherung wichtig?

In diesem Artikel erklären wir die zentralen Begriffe wie Gliedertaxe, Invaliditätsprozentsätze und Progressionsstaffeln und zeigen Ihnen, wie diese Faktoren Ihre finanzielle Absicherung im Ernstfall maßgeblich beeinflussen.

Inhaltsverzeichnis

Was bedeutet die Gliedertaxe in der Unfallversicherung?

Die Gliedertaxe sorgt dafür, dass finanzielle Entschädigungen der privaten Unfallversicherung nach klaren Kriterien berechnet werden können und ist ein wichtiger Bestandteil jeder privaten Unfallversicherung.

Sie legt fest, welcher Prozentsatz der versicherten Summe bei Verlust oder dauerhafter Funktionsunfähigkeit von Körperteilen oder Sinnesorganen gezahlt wird. Dies dient der klaren und nachvollziehbaren Berechnung der Invaliditätsleistung.

Verliert jemand durch einen schweren Unfall zum Beispiel eine Hand, wird dies in der Gliedertaxe mit einem Invaliditätsgrad von 55 % bewertet. Bei einem Verlust eines Daumens liegt der Grad bei etwa 20 %. Diese Prozente sind in einer Tabelle aufgeführt, die die Prozente der Invalidität wiedergibt und sich an der Schwere des Schadens orientiert.

Die Höhe der Auszahlung richtet sich dann nach der vereinbarten Versicherungssumme. Liegt die versicherte Summe etwa bei 100.000 € und der Invaliditätsgrad beträgt 55 %, so ergibt sich eine Auszahlung von 55.000 €.

Einige Versicherer bieten spezielle Varianten der Gliedertaxe an, bei denen die Bewertung einzelner Körperteile höher ausfällt als in der Standardversion. So kann der Verlust einer Hand beispielsweise mit bis zu 70 % statt den üblichen 55 % bewertet werden. Dadurch erhöht sich die Auszahlung erheblich und bietet insbesondere Menschen, die beruflich oder privat stark auf die Nutzung eines bestimmten Körperteils angewiesen sind, zusätzlichen finanziellen Schutz. Diese angepasste Gliedertaxe ist besonders vorteilhaft für Chirurgen, Musiker oder Menschen mit hohen körperlichen Anforderungen im Alltag.

Invalidität und Prozente – Die Tabelle zur Einschätzung von Schäden

Die Tabelle, die das Maß der Invalidität in Prozent angibt, spielt eine zentrale Rolle bei der Berechnung der Entschädigungsleistung. In der privaten Unfallversicherung wird diese auch Gliedertaxe genannt. Sie zeigt auf, wie sehr ein Körperteil oder Sinnesorgan bei Funktionsverlust bewertet wird.

Dies sind Beispiele aus unserer Gliedertaxe:

- Verlust oder Funktionsunfähigkeit einer Hand: 55 % der Versicherungssumme

- Verlust eines Arms: 70 % der Versicherungssumme

- Verlust eines Beins: 70 % der Versicherungssumme

- Verlust eines Auges: 50 % der Versicherungssumme

- Verlust eines Daumens: 20 % der Versicherungssumme

- Verlust eines Zeigefingers: 10 % der Versicherungssumme

Der Grad der Invalidität und die vereinbarte Versicherungssumme entscheiden darüber, wie viel Geld ausgezahlt wird. Der Invaliditätsgrad wird auf Basis der Gliedertaxe berechnet.

Einige Unfallversicherungen bieten erweiterte Tabellen. Diese ermöglicht eine genauere Einschätzung und höhere Prozentsätze für bestimmte Verletzungen. Dies bedeutet: Versicherte profitieren von einer höheren Auszahlung im Ernstfall.

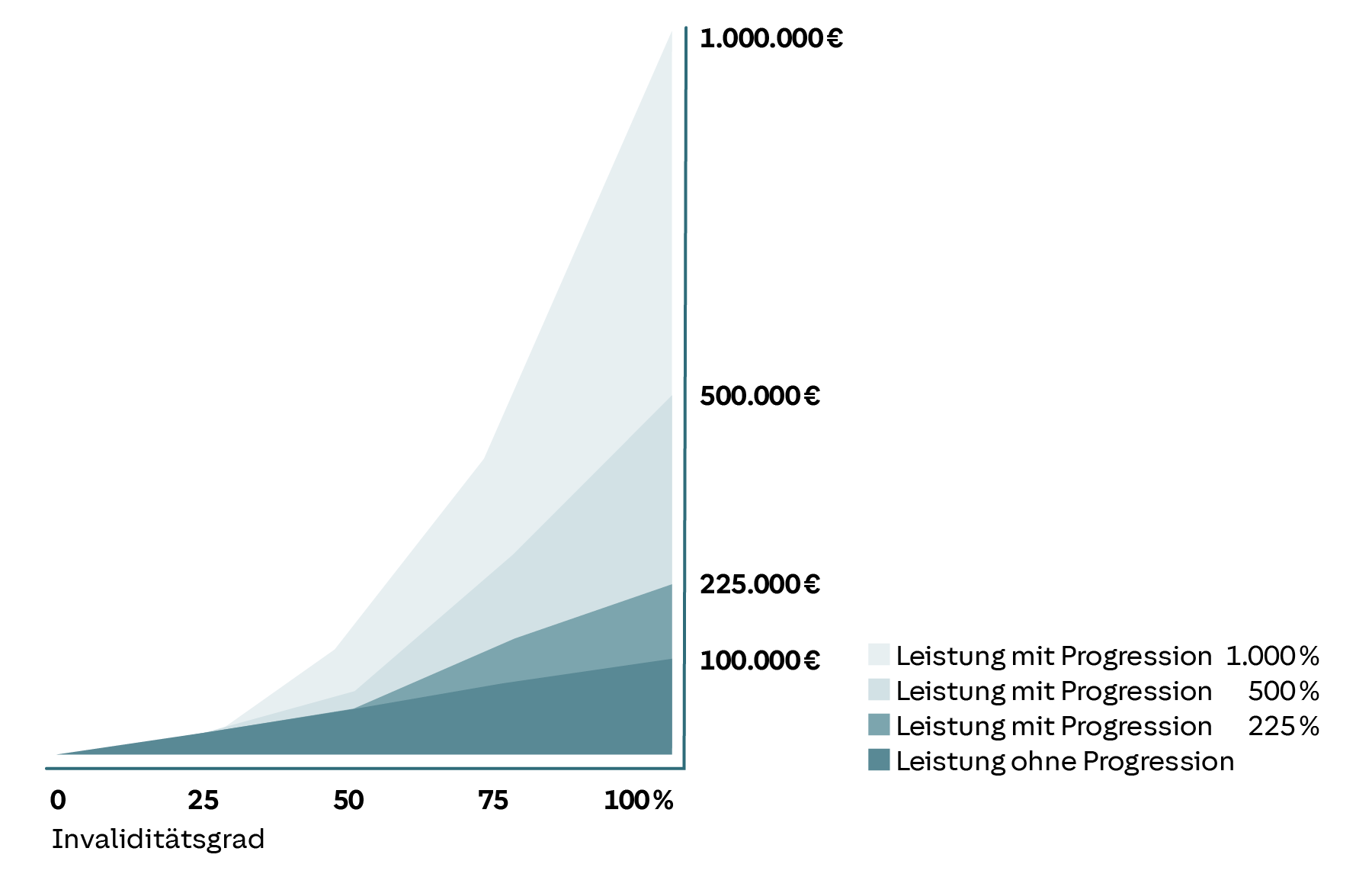

Progression in der Unfallversicherung

Ein weiteres wichtiges Element der privaten Unfallversicherung ist die Progression. Sie sorgt dafür, dass die Versicherungsleistung bei schwereren Verletzungen überproportional ansteigt.

Der Vorteil: Versicherte erhalten bei hoher Invalidität eine deutlich höhere Auszahlung, die oft ein Vielfaches der eigentlichen Versicherungssumme betragen kann.

So funktioniert die Progression bei Unfallversicherungen:

Bei niedrigen Invaliditätsgraden (z.B. 1 % bis 25 %) bleibt die Leistung linear.

Steigt der Invaliditätsgrad auf 50 % oder mehr, greift die Progressionsstaffel und erhöht die Auszahlung überproportional.

An einem Beispiel erklärt sich die Progression:

Eine Person stürzt schwer und erleidet durch den Unfall einen Verlust der Funktionsfähigkeit beider Beine. Laut Gliedertaxe ergibt sich ein Invaliditätsgrad von 100 %. Bei einer Versicherungssumme von 150.000 € mit einer Progressionsstaffel von 300 % erhält der Versicherte nicht nur die einfache Versicherungssumme, sondern das Dreifache: 450.000 €. Diese hohe Auszahlung ermöglicht es etwa, notwendige Umbauten im Haus, Rehabilitationsmaßnahmen und technische Hilfsmittel wie Prothesen oder Rollstühle zu finanzieren.

Die Progressionsstaffel hilft also besonders bei schwerwiegenden Verletzungen, alle finanziellen Aufwendungen zu decken.

Fazit: Die richtige Absicherung schafft finanzielle Sicherheit

Die Gliedertaxe, Invaliditätsprozentsätze und Progressionsstaffeln sind die Schlüsselfaktoren für eine optimale Absicherung in der privaten Unfallversicherung.

Die Gliedertaxe bestimmt, wie hoch der Invaliditätsgrad ist, wenn Sie durch einen Unfall eine dauerhafte Beeinträchtigung erfahren. Der Grad der Invalidität wird bei den meisten Versicherern in Prozent angegeben und ist in einer Tabelle einsehbar.

Gleichzeitig sorgt die Progression bei einer privaten Unfallversicherung dafür, dass sich die Auszahlungssumme bei schweren gesundheitlichen Einschränkungen erhöht.

Alle Faktoren sollten beim Abschluss einer Unfallversicherung beachtet werden. Dann bietet sie auch einen umfassenden Schutz für den Ernstfall und hilft, finanzielle Risiken zu minimieren. Ein auf Ihre Lebenssituation angepasster Versicherungsvertrag sorgt dafür, dass Sie und Ihre Familie ein sicheres Leben führen können, selbst wenn es zu gesundheitlichen Schäden kommt.