Ihre Hausratversicherung

Schutz für Ihr Zuhause ab 26 € * im Jahr

- Perfekter Schutz für Ihr Zuhause

- Individuell erweiterbar

- Sehr gute Leistungen zu fairen Preisen

Im Ernstfall abgesichert dank unserer Hausratversicherung

Oft wird das Risiko für Hausrat-Schäden und Einbrüche in den eigenen vier Wänden unterschätzt. Doch wenn der Fall eintritt, ist der finanzielle Schaden meist groß.

Um erhebliche finanzielle Verluste zu vermeiden und im Fall der Fälle Unterstützung zu haben, ist der Abschluss einer Hausratversicherung sinnvoll.

Erfahren Sie, wie Sie mit der HUK-COBURG zuverlässig und günstig Schutz für Ihren Hausrat erhalten.

Inhaltsverzeichnis

Sicher ist sicher – deshalb ist eine Hausratversicherung sinnvoll

Stellen Sie sich vor, Sie kommen nach einem erholsamen Urlaub zurück nach Hause und stellen mit Schrecken fest, dass während Ihrer Abwesenheit Einbrecher in Ihr Zuhause eingedrungen sind.

Vielleicht sind Türen oder Fenster beschädigt, und wertvolle Gegenstände wurden gestohlen. In solchen Momenten ist es wichtig, eine Hausratversicherung als Unterstützung zu haben, die den entstandenen Schaden abdeckt.

So können Sie sorgenfrei Ihren Alltag genießen und immer das beruhigende Gefühl haben, dass Sie im Schadenfall finanziell abgesichert sind. Erfahren Sie hier, was eine Hausratversicherung kosten kann und was bei der HUK-COBURG alles mit abgedeckt ist.

Hausratschäden – zwischen hohen Kosten und Unannehmlichkeiten

Ein plötzlicher Wasserschaden durch eine undichte Waschmaschine, ein kleiner Brand, der durch ein vergessenes Bügeleisen entsteht – solche Unglücke können immer passieren und kommen oft unerwartet.

Auch vor Einbrüchen können Sie sich nur in einem bestimmten Rahmen schützen. Ihr Hab und Gut ist also immer einem gewissen Risiko ausgesetzt.

Größere Schäden im Haus stellen eine Belastung dar und die finanziellen Folgen können dabei beträchtlich sein. Dabei soll Ihr Zuhause ein Ort der Geborgenheit sein und Sicherheit bieten.

Finanzielle Schäden und den organisatorischen Aspekt, den solche Schadenfälle mit sich bringen, kommen dann noch als weitere Belastung hinzu.

Unsere Hausratversicherung unterstützt genau in solchen Fällen: Sie ersetzt den Neuwert der beschädigten Hausratgegenstände und nimmt Ihnen die Sorge um hohe Reparatur- oder Ersatzkosten.

Unterstützung und Schutz dank der Hausratversicherung

Eine Hausratversicherung bietet finanzielle Unterstützung und sorgt dafür, dass Sie sich in schwierigen Zeiten nicht alleingelassen fühlen.

Bei Schäden, die zum Beispiel durch Feuer, Leitungswasser oder durch einen Einbruch entstehen, übernehmen wir die Kosten. Das ermöglicht Ihnen, sich voll auf die Instandsetzung Ihres Zuhauses zu konzentrieren, sodass es sich schnell wieder wie Ihr persönlicher Wohlfühlort anfühlt.

Mit einer Hausratversicherung gewinnen Sie nicht nur finanzielle Sicherheit, sondern auch ein Mehr an Gelassenheit in Ihrem Alltag.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein. Zu den Teilnahmebedingungen.

Was ist eine Hausratversicherung?

Die Hausratversicherung schützt, wie der Name sagt, den Hausrat. Versichert sind alle Gegenstände bzw. Sachen, die sich in den eigenen vier Wänden (Ihrer privaten Wohnung oder Haus) befinden, und die nicht fest eingebaut sind. Dazu gehören:

- Kleidung

- Kinderspielzeug

- Möbel

- Elektrische Geräte

- Unterhaltungselektronik

- Fernseher

- Wertsachen aller Art

- Bargeld

- Balkonkraftwerke

Hausratversicherung – was ist versichert?

Die Hausratversicherung deckt folgende Schäden ab:

- Brand, Detonation, Explosion, Implosion, Verpuffung, Nutzwärmeschäden und Schäden durch „Blindgänger“ aus dem Ersten oder Zweiten Weltkrieg

- Seng- und Schmorschäden

- Schäden durch Rauch und Ruß

- Blitzschlag, Überspannungsschäden durch Blitz oder Blitzschlag

- Einbruchdiebstahl und Raub, Vandalismus (vorsätzliche Sachbeschädigung) nach einem Einbruch

- Schäden durch bestimmungswidrig austretendes Leitungswasser, auch aus Wasch- und Spülmaschinen sowie Wasserbetten und Aquarien

- Sturm (ab Windstärke 7) und Hagel

- Anprall oder Absturz eines Luftfahrzeugs, seiner Teile oder seiner Ladung

- Anprall eines Schienen-, Wasser- oder Straßenfahrzeugs, seiner Teile oder seiner Ladung

Hausratversicherung – wo gilt sie?

Grundsätzlich besteht Versicherungsschutz in der im Versicherungsschein angegebenen Wohnung.

Zum Versicherungsort zählen auch:

- Arbeitszimmer in der versicherten Wohnung

- Keller- und Dachbodenräume

- Terrassen

- Balkone

- Loggien

- Gemeinschaftsräume (z. B. Waschkeller)

- Nebengebäude auf demselben Grundstück und Garagen bis 3 km Entfernung (Luftlinie)

Bei Sturm und Hagel zählt das gesamte Grundstück, auf dem die versicherte Wohnung liegt, zum Versicherungsort.

Darüber hinaus besteht auch Versicherungsschutz für versicherte Sachen, die sich vorübergehend nicht in der Wohnung befinden (Außenversicherung).

Einbruchdiebstahl fällt nur unter den Versicherungsschutz, wenn sich die betroffenen Sachen zum Zeitpunkt des Schadens innerhalb eines Gebäudes befinden.

Hausratversicherung – für was gilt sie zum Beispiel nicht?

- Vorsätzlich herbeigeführte Schäden

- Hausratsachen Ihrer Untermieter

- Sachen, die anderweitig versichert sind (z.B. Musikinstrumente, Jagd- und Sportwaffen oder Kunstgegenstände)

- Gebäudebestandteile

- Kraftfahrzeuge aller Art und deren Anhänger

- Luft- und Wasserfahrzeuge

- Kriegsereignisse und innere Unruhen

Schützen Sie Ihr Eigentum: Mit der Hausratversicherung Classic

Ein Feuer oder bestimmungswidrig ausgetretenes Leitungswasser können nicht nur Ihr Haus, sondern auch Möbelstücke beschädigen. Mit der günstigen Hausratversicherung sichern Sie die Dinge ab, die Sie lieben.

- Wir versichern Ihren Hausrat gegen eine Vielzahl unterschiedlicher Gefahren.

- Wir kürzen die Leistung auch dann nicht, wenn Sie einen Schaden grob fahrlässig herbeiführen.

- Wir nehmen im Versicherungsfall keine Abzüge wegen einer unzureichenden Versicherungssumme vor, wenn Sie mit uns den Unterversicherungsverzicht vereinbart haben.

- Wir erstatten Ihnen den Neuwert.

Leistungen Ihrer Hausratversicherung Classic

Die Hausratversicherung zahlt u. a. bei Schäden, die infolge von folgenden Gefahren entstehen:

Feuer

Blitzschlag

Einbruch & Raub

Leitungswasser

Sturm & Hagel

Sonstiges

Sie haben Versicherungsschutz für Schäden durch Brand, Detonation, Explosion, Verpuffung, Implosion, Blindgänger aus dem Ersten oder Zweiten Weltkrieg und Überschalldruckwellen.

Sie sind außerdem auch gegen Schmor - und Sengschäden sowie gegen Schäden durch Rauch und Ruß versichert – auch wenn sie nicht durch Feuer entstanden sind.

Ihr Versicherungsschutz greift auch, wenn Diebe in Ihre Wohnung eindringen, an Ihnen Gewalt anwenden oder Ihnen Gewalt androhen, um versicherte Sachen zu entwenden. Auch Vandalismus-Schäden (vorsätzliche Sachbeschädigung) nach einem Einbruch sind versichert.

Unter bestimmten Voraussetzungen sind auch Bruch- und Frostschäden an den Rohren selbst, aber auch an Waschbecken und Armaturen versichert.

Der Versicherungsschutz der Hausratversicherung beinhaltet zudem den Anprall oder Absturz bemannter und unbemannter Luftfahrzeuge, ihrer Teile oder ihrer Ladung sowie den Anprall eines Schienen-, Wasser- oder Straßenfahrzeugs, seiner Teile oder seiner Ladung.

Außerdem versichert sind:

- Vermögensschäden durch Missbrauch von durch Einbruchdiebstahl oder Raub abhandengekommenen Scheck-, Kredit- oder Kundenkarten bis 5.000 €.

- Vermögensschäden durch Phishing vertraulicher Daten für Ihr privates Online-Banking bis 1.000 €.

- Skimming: Vermögensschäden durch Manipulation von Geldautomaten und Kartenlesegeräten bis 5.000 €.

- Diebstahl von Gartenmöbeln, -geräten und bestimmtem Garteninventar (z. B. Mähroboter, Gas-, Elektro- oder Holzkohlegrill, Spielgerüste, Pflanzkübel).

- Diebstahl von Wäsche oder Kleidung, die sich zum Waschen, Trocknen, Bleichen oder Lüften im Freien befindet.

- Diebstahl aus Schiffskabinen nach einem Einbruch, z. B. bei einer Kreuzfahrt.

- Einfacher Diebstahl mobiler Anlagen zur regenerativen Energieversorgung (z. B. Balkonkraftwerke).

- Vorsorgeversicherung: Bei Berufsstart nach der Ausbildung schützen wir Ihre Kinder in deren Wohnung innerhalb Deutschlands. Das gilt für maximal 12 Monate und bis zu 100 % der Versicherungssumme.

- Europaweiter Schutz bei Diebstahl aus verschlossenen Kraft- und Wassersportfahrzeugen, Dachboxen oder Anhängern (Wertsachen und elektronische Geräte einschließlich deren Zubehör sind nicht versichert).

Weitere Leistungen der Hausratversicherung Classic der HUK-COBURG

- Diebstahl von Waschmaschinen und Wäschetrocknern, z. B. aus dem Waschkeller.

- Diebstahl aus Kranken- und Pflegezimmern während eines Krankenhaus-, Rehabilitations-, Kuraufenthalts oder in einer Kurzzeit-, Tages- oder Nachtpflegeeinrichtung bis zur Versicherungssumme (Wertsachen bis 400 €).

- Schäden an Ihrer Wäsche, die durch einen technischen Defekt an der Waschmaschine entstehen.

- Schäden an Hausrat innerhalb der Wohnung durch bestimmte wildlebende Tiere (z. B. Wildschweine).

- Schäden durch Wasseraustritt aus innenliegenden Regenrohren.

- Schäden an Kühl- und Gefriergut, die durch Stromausfall oder technisches Geräteversagen entstanden sind.

- Schäden an Handelswaren, Musterkollektionen, selbst hergestellten Sachen, Arbeitsgeräten und Einrichtungsgegenständen in ausschließlich beruflich/gewerblich genutzten Räumen bis 10.000 €.

- Einfacher Diebstahl und Sachbeschädigung an bestimmten Sachen (z. B. Grabsteine, Kreuze, Grableuchten) auf Friedhöfen bis 2.000 €

Innovationsgarantie: Wenn wir in Zukunft ein Produkt einführen, welches für Sie ausschließlich vorteilhaft ist, gelten die Verbesserungen automatisch auch für Ihren Vertrag.

Für wen ist eine Hausratversicherung sinnvoll?

Für junge Menschen wie Simon

Simon (25) nutzt zuhause so einige teure Elektrogeräte. Zum Beispiel einen Fernseher zum Streamen, einen Gaming-PC zum Zocken und einen Laptop fürs Homeoffice. Simons Schreck ist groß, als nach einem Gewitter keins der Geräte mehr funktioniert. Während des Gewitters hatte ein Blitz ins Haus eingeschlagen und zu einer Überspannung in den Stromleitungen geführt. Die angeschlossenen Geräte haben dadurch Schaden genommen.

Kein Problem – in der Hausratversicherung der HUK-COBURG sind Überspannungsschäden durch Blitz standardmäßig versichert. Simon bekommt den Neuwert der zerstörten Geräte ersetzt.

Für Paare wie Sandra und Mark

Sandra und Mark sind gerade zusammengezogen und kommen gerade von ihrer ersten gemeinsamen Reise zurück. Am Flughafen ist der Ärger groß, als die Koffer nach vergeblichem Warten nicht ankommen. Die Koffer bleiben verschollen und damit auch der gesamte Inhalt.

Sandra und Mark haben allerdings eine gemeinsame Hausratversicherung bei der HUK-COBURG abgeschlossen und zusätzlich noch den Hausrat PLUS Baustein eingeschlossen. Daher bekommen sie das verschollene Reisegepäck erstattet und müssen nur 100 € selbst dazuzahlen.

Für Familien

Die Familie Schmidt kommt aus dem gemeinsamen Urlaub nach Hause. Der Schreck ist groß, als sie das Schlafzimmer betreten. Alle Möbel sind nass. Eine kaputte Wasserleitung hat den Schaden verursacht und das Zimmer durchnässt.

Über die Hausratversicherung der HUK-COBURG sind die beschädigten Möbel versichert und werden ersetzt. Außerdem übernimmt die Hausratversicherung die Kosten für die Entsorgung der vom Schaden betroffenen Möbel.

Die genannten, versicherten Beispiele basieren auf den aktuellen Allgemeine Versicherungsbedingungen Hausratversicherung

Sind Ladestationen für E-Autos mitversichert?

- Mieter & Wohnungseigentümer:

In unserer Hausratversicherung sind Ladestationen auf dem gesamten Grundstück der versicherten Wohnung geschützt (z. B. auch Garage, Carport, Außenstellplatz).

Sie müssen die Ladestation aber selbst angeschafft oder die Kosten übernommen haben. - Eigenheimbesitzer:

In diesem Fall gilt der Versicherungsschutz unserer Wohngebäudeversicherung auch bei Schäden an Ihrer Ladestation. - Die Kaskoversicherung ist für Schadenfälle ab 01.01.2025 zur Stelle, wenn kein anderer für den Schaden an Ihrer fest installierten Wallbox oder Induktionsplatte aufkommt. Wir leisten bis 5.000 € je Schadenfall.

Sind Ladestationen für E-Autos mitversichert?

- Mieter & Wohnungseigentümer:

In unserer Hausratversicherung sind Ladestationen auf dem gesamten Grundstück der versicherten Wohnung geschützt (z. B. auch Garage, Carport, Außenstellplatz).

Sie müssen die Ladestation aber selbst angeschafft oder die Kosten übernommen haben. - Eigenheimbesitzer:

In diesem Fall gilt der Versicherungsschutz unserer Wohngebäudeversicherung auch bei Schäden an Ihrer Ladestation. - Die Kaskoversicherung ist für Schadenfälle ab 01.01.2025 zur Stelle, wenn kein anderer für den Schaden an Ihrer fest installierten Wallbox oder Induktionsplatte aufkommt. Wir leisten bis 5.000 € je Schadenfall.

Ergänzungen Ihrer Hausratversicherung

Erweitern Sie den Versicherungsschutz Ihrer Hausratversicherung für weitere Leistungen – z. B. um den Zusatzbaustein Hausrat PLUS oder eine Glasversicherung!

Hausrat PLUS

Elementarschadenversicherung

Glasversicherung

Haus- und Wohnungschutzbrief

Online-Schutz

Mit dem Zusatzbaustein Hausrat PLUS für Ihre Hausratversicherung sichern Sie sich – für nur 15 € mehr im Jahr – gegen verschiedene Risiken ab.

- Hausrat in einem Ferienhaus, einer Ferienwohnung oder einem Wochenendhaus in Deutschland – bis 5.000 €.

- Zeitlich unbegrenzter Versicherungsschutz für Hausrat, der dauerhaft in einem Wohnmobil, Wohnwagenanhänger oder in einem vergleichbaren Mobilheim in Deutschland gelagert wird – bis 5.000 €.

- Einfacher Diebstahl u. a. von Gartenmöbeln, Grills und Kleidung innerhalb der angemieteten Parzelle auf einem Campingplatz oder auf einem Wohnmobilstellplatz – bis 5.000 €.

- Schäden am beweglichen Inventar in Wohnmobilen, Wohnwagen etc. durch Unfall, z. B. während der Fahrt in den Urlaub – bis 5.000 €.

- Dauerhaft in Kundenschließfächern von Banktresorräumen aufbewahrter Hausrat – bis zur Versicherungssumme (Wertsachen bis 50 % der Versicherungssumme, Bargeld zudem bis max. 10.000 €).

- Schäden an ständig außerhalb der Wohnung gelagerten Sportausrüstungen – bis 10.000 €.

- Trickdiebstahl innerhalb der Wohnung bis 5.000 € und von am Körper getragenen Sachen sowie von Sachen, die sich in unmittelbarer Nähe griffbereit befinden.

- Taschendiebstahl von am Körper getragenen Sachen und von Sachen, die sich in Ihrer unmittelbaren Nähe griffbereit befinden.

- Einfacher Diebstahl von Sachen am Arbeitsplatz in Gebäuden bis 5.000 € (Wertsachen bis 400 €).

- Schäden durch Rauch- oder Gasmelder-Fehlalarm, wenn Rettungskräfte sich gewaltsam Zutritt zu Ihrer Wohnung verschaffen (bis 5.000 €; auch Gebäudeschäden im Bereich der Wohnung).

- Mehrkosten für höchste Energieeffizienzklasse bei bestimmten Haushaltsgeräten (z. B. Kühlschrank, Waschmaschine), wenn diese aufgrund eines Versicherungsfalls neu angeschafft werden müssen – bis 10.000 €.

- Erweiterter Schutz für Reisegepäck bei Diebstahl, Abhandenkommen und Transportmittelunfall (Selbstbeteiligung 100 €, z. B. bei Diebstahl).

- Erweiterter weltweiter Schutz bei Diebstahl aus verschlossenen Kraft- und Wassersportfahrzeugen, aus Anhängern oder Dachboxen (inkl. elektronischer sowie elektrischer Geräte und deren Zubehör) – bis 2.500 €.

- Schäden durch innere Unruhen, Streik und Aussperrung.

- Schäden durch räuberische Erpressung.

- Mitversicherung von eingelagertem Hausrat (außer Wertsachen).

- Erstattung von Mehrkosten für Reparatur statt Neukauf bis 30 % des Versicherungswerts (Neuwerts), max. 1.500 €.

- Schutz bei Schäden durch Wasseraustritt aus undichten Fugen, Fliesen oder Installationsöffnungen.

Mit der Elementarschadenversicherung bieten wir erweiterten Schutz bei Schäden durch Erdbeben, Überschwemmungen und Rückstau (auch durch Witterungsniederschläge), Erdsenkung, Erdfall, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch (Selbstbeteiligung 500 €).

Mit Ihrer Glasversicherung als Ergänzung Ihrer Hausratversicherung sind Sie im Falle eines Glasbruchs am versicherten Gebäude, an dazugehörigen Garagen oder Carports auf der sicheren Seite.

- Günstiger Pauschalpreis, unabhängig von der Größe Ihres Hauses oder Ihrer Wohnung.

- Wir versichern folgende Gläser:

- Einfachglas, Isolierglas, Sicherheitsglas, auch teure Spezialgläser und Kristallglas

- Glastischplatten, Schrank- und Wandspiegel

- Glaskeramik-Kochflächen/-Cerankochfelder und Glaskeramik-Sichtfenster

- Kunststoff-Scheiben, z. B. der Duschkabine oder der Terrassenüberdachung

- Ersatz einer zerbrochenen Scheibe im Falle eines Glasbruchs.

- Lieferung und Einbau von Ersatzscheiben.

- Notverglasung

- Kostenübernahme für zum Einbau notwendiger Reparaturmaßnahmen

- Versicherung von Aquarium und Terrarium gegen einen geringen Zusatzbeitrag möglich.

Ein verloren gegangener Schlüssel, eine defekte Heizung oder ein Wespennest am Haus – bei einem kleinen Notfall hilft Ihnen der Haus- und Wohnungsschutzbrief. Als praktische Ergänzung zu Ihrer Hausratversicherung sichern wir Sie mit finanzieller Hilfe ab.

Wir erbringen Hilfsleistungen mittels qualifizierter Dienstleister in Deutschland. Dafür übernehmen wir die Kosten bis zu 500 € je Schadenfall, max. 1.500 € im Versicherungsjahr.

Einige unserer Leistungen sind:

- Schlüsseldienst

- Rohrreinigungs-Service

- Sanitär-Installateur-Service

- Elektro-Installateur-Service

- Heizungs-Installateur-Service

- Wärmende Notheizung – bis zu 3 elektrische Leih-Heizgeräte

- Schädlingsbekämpfung

- Entfernung von Wespen-, Hornissen- und Bienennestern

- Datenrettung

- Psychologische Erstberatung

- Unterbringung von Tieren im Notfall

- Kinderbetreuung im Notfall ohne Kostenbegrenzung – Betreuung und Versorgung Ihrer Kinder (unter 16 Jahren) bis zu 48 Stunden

- Dokumentendepot ohne Kostenbegrenzung – Archivierung von bis zu 20 Kopien wichtiger Dokumente

- Schutz beim Online-Kauf: Wird z. B. bestellte Ware nicht geliefert, ersetzen wir den entstandenen Schaden bis zu 3.000 € pro Fall, maximal dreimal im Jahr.

- Schutz beim Online-Verkauf: Der Käufer täuscht Sie über seine Identität. Sie verschicken z. B. die Ware und der vermeintliche Käufer holt sein Geld wieder zurück. Erstattung von bis zu 3.000 € pro Fall, maximal dreimal im Jahr.

- Missbrauch virtueller Konten mit Zahlungsfunktion: Ein Dritter führt rechtswidrig von Ihrem virtuellen Konto (z. B. PayPal) unbefugt Zahlungen aus. Wir zahlen bis zu 3.000 € pro Fall für den entstandenen Vermögensschaden, maximal dreimal im Jahr.

- Erweiterter Schutz für Schäden durch Phishing vertraulicher Daten für das private Online-Banking: Täter gelangen an vertrauliche Zugangs- und Identifikationsdaten für Ihr privates Online-Banking, in dem sie z. B. E-Mails, SMS oder Direktnachrichten über Social-Media fälschen. Mit diesen Daten werden Zahlungen über Ihr Konto veranlasst. Erstattung von bis zu 5.000 € pro Fall, maximal dreimal im Jahr (statt bis zu 1.000 € in der Grunddeckung).

- Schutz bei Schäden durch Pharming vertraulicher Daten für das private Online-Banking: Mittels Schadsoftware wird Ihr Internetbrowser so manipuliert, dass Sie Ihre Zugangsdaten zum Online-Banking an Dritte unwissentlich weitergeben. Erstattung von bis zu 5.000 € pro Fall, maximal dreimal im Jahr.

Hausratversicherung: Fahrrad inklusive?

Ein Fahrrad zählt zum Hausrat und ist deshalb in der Hausratversicherung mitversichert – allerdings nur bei Schäden durch die versicherten Gefahren, wie z. B. Brand oder Einbruchdiebstahl.

Wenn Sie Ihr Fahrrad aber auch bei Schäden durch einfachen Diebstahl, Vandalismus oder Unfall absichern möchten, benötigen Sie eine Fahrradversicherung.

Ergänzen Sie unsere Hausratversicherung gleich mit der günstigen Fahrradversicherung: Hier finden Sie alle Kombinationsmöglichkeiten und beispielhafte Leistungsinhalte unseres Fahrrad-Schutzes.

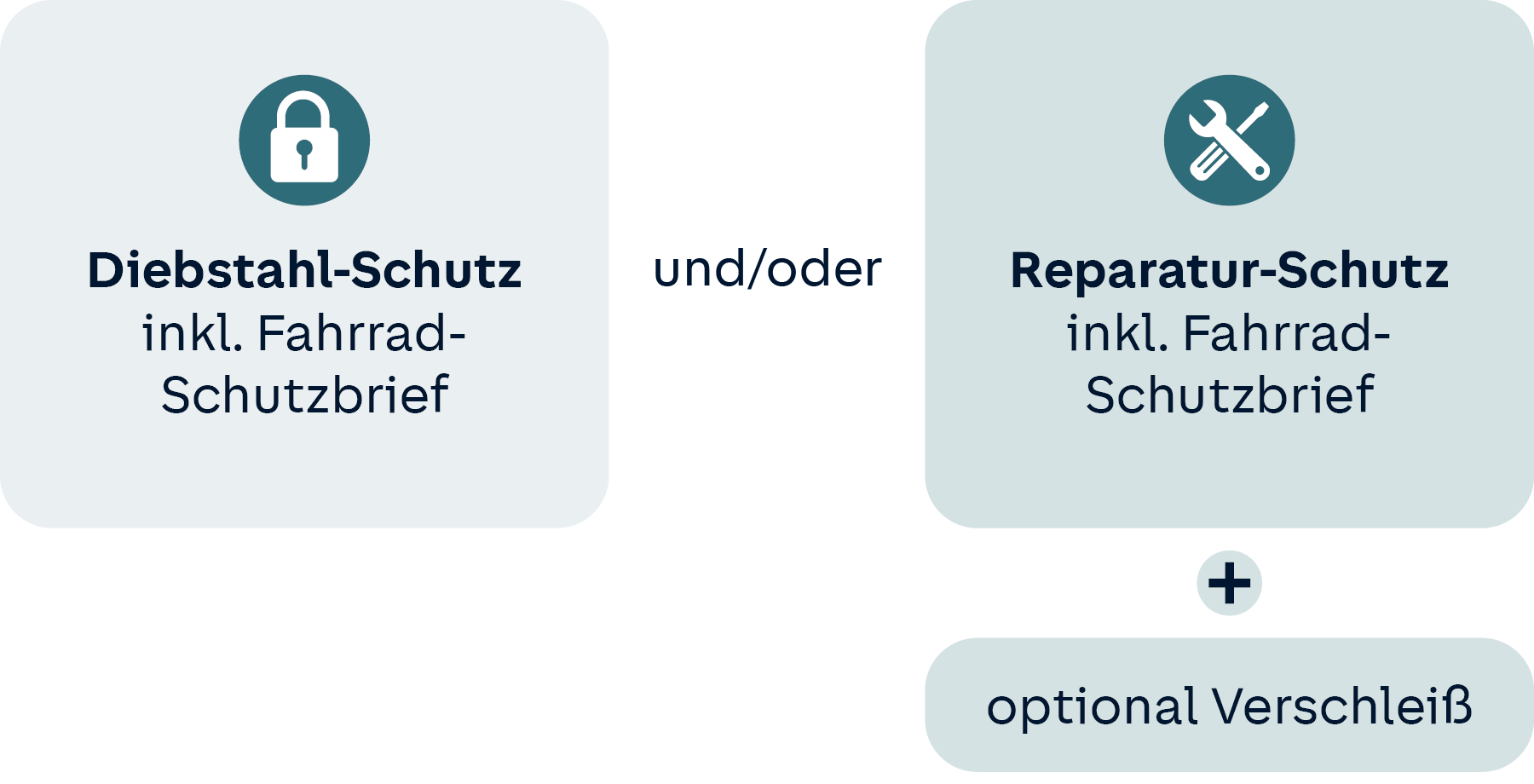

Der Diebstahl-Schutz und der Reparatur-Schutz sind einzeln oder in Kombination abschließbar. Der Versicherungsschutz bei Verschleiß besteht innerhalb der ersten 3 Jahre ab Neukauf des jeweiligen Fahrrads.

Zusätzlich ist eine Kombination aus Diebstahl-Schutz und/oder dem Reparatur-Schutz mit der Hausratversicherung möglich. Durch die Kombination mehrerer Produkte sparen Sie bares Geld.

- Weltweite Deckung

- Einfacher Diebstahl (z. B. während einer Fahrradtour)

- Einbruchdiebstahl

- Diebstahl aus verschlossenem Kfz oder Anhänger sowie von einem Fahrradträger

- Raub

- Weltweite Deckung

- Leistung bei Totalschaden oder Reparaturbedarf

- Unfall, Umfallen des Fahrrads, Sturz

- Vandalismus

- Bedienungsfehler und unsachgemäße Handhabung

- Brand, Blitzschlag und Explosion

- Schäden durch Naturgefahren, z. B. durch Sturm, Hagel oder Überschwemmung

- Elektronikschäden an Pedelec-Akku, Motor und Steuerungsgeräten durch Kurzschluss, Induktion oder Überspannung

- Schäden durch Tiere

- Optionaler Zusatz-Baustein zum Reparatur-Schutz

- Versicherungsschutz besteht innerhalb der ersten 3 Jahre ab Neukauf des jeweiligen Fahrrads

- Akku-Verschleiß

- Verschleiß am Fahrrad und fest verbundenen Teilen bis zu 300 € je Fahrrad und Versicherungsjahr

- Immer kostenlos inklusive

- Europaweite Deckung

- Schnelle Hilfe bei Fahrradunfall oder -panne und Diebstahl

- 24/7 Sofort-Nothilfe: 069 66 555 130

- Weitere Informationen zum Fahrrad-Schutzbrief

Was für Sie beim Abschluss der Fahrradversicherung immer mit dabei ist, ist der Fahrrad-Schutzbrief. Damit ist schnell für Hilfe gesorgt, wenn Ihr Fahrrad durch eine Panne oder einen Unfall nicht mehr fahrbereit ist. Bei Bedarf umfasst die Pannenhilfe auch den Abtransport oder einen Rückfahrt-Service.

Was zahlt die Hausratversicherung Classic im Schadenfall?

- Kosten für die Beseitigung von Gebäudeschäden nach einem Einbruch in die versicherte Wohnung – auch bei Vandalismus nach einem Einbruch.

- Aufräum- und Entsorgungskosten für zerstörte Hausratgegenstände.

- Datenrettungskosten bis 5.000 €.

- Schlossänderungskosten, wenn Schlüssel durch einen Versicherungsfall abhandenkommen.

- Kosten für provisorische Maßnahmen zum Verschließen Ihrer Wohnung nach einem Einbruch.

- Bewachungskosten für bis zu 14 Tage.

- Rückreisemehrkosten, wenn Sie wegen eines erheblichen Versicherungsfalls (Schaden ab 5.000 €) vorzeitig eine Urlaubs- oder Dienstreise abbrechen müssen.

- Telefonkosten aufgrund Telefonmissbrauchs nach einem Einbruch oder Raub.

- Kosten für den Mehrverbrauch von Frisch- oder Abwasser, Gas oder anderen Brennstoffen infolge eines Versicherungsfalls.

- Hotelkosten für bis zu 1 Jahr bei vorübergehender Unbewohnbarkeit der versicherten Wohnung (pro Tag bis 3 Promille der Versicherungssumme, mindestens 100 € pro Nacht).

- Umzugskosten, wenn die Wohnung mindestens 2 Monate unbewohnbar bleiben wird.

- Kosten für die Einlagerung Ihres Hausrats für bis zu 2 Jahre, einschließlich der Transportkosten.

- Kosten, die entstehen, weil Gegenstände bewegt, verändert oder geschützt werden müssen, um einen Schaden zu beseitigen.

- Kosten, die für die Minderung oder Abwendung eines Schadens entstehen.

- Kosten, die entstehen, um einen von uns zu ersetzenden Schaden zu ermitteln und festzustellen (z. B. Sachverständigenkosten).

Was kostet eine Hausratversicherung?

Bei uns erhalten Sie Ihre Hausratversicherung für z. B. nur 26 € * im Jahr. Die Prämie ist u. a. abhängig von der vereinbarten Versicherungssumme und dem Wohnort.

Sparen Sie 70 % – Ihre günstige Hausratversicherung im Preisvergleich

Beispiel: Jahresbeitrag Hausratversicherung mit folgenden Tarif-Merkmalen:

- Wohnort: Adalbert-Stifter-Weg 12 in 70734 Fellbach

- Wohnfläche: 50 m² (= 35.000 € Versicherungssumme)

- VN nicht im öffentlichen Dienst tätig

- Produkt: Hausrat Classic ohne Zusatzbausteine

- Zahlungsweise: Jährlich, kein Vorschaden, ohne Selbstbeteiligung.

Wie schützt die Hausratversicherung beim Campen?

Mit unserem Zusatzbaustein Hausrat PLUS erhalten Camper zusätzliche Vorteile.

- Schutz für Dauercamper:

Wir versichern Ihren Hausrat, den Sie dauerhaft in einem Wohnwagen, einem Wohnmobil oder einem vergleichbaren Mobilheim aufbewahren. Bis zu 5.000 € – innerhalb Deutschlands. - Schutz bei einfachem Diebstahl auf der Parzelle auf einem Campingplatz oder auf einem Wohnmobilstellplatz:

Versichert ist der Diebstahl von Gartenmöbeln, Gartengeräten (z. B. Rasenmäher), Grills, Planschbecken, Wäsche und Kleidung sowie von mobilen Anlagen zur regenerativen Energieversorgung (z. B. mobile PV-Anlage).

Bis zu 5.000 € – weltweit während des Urlaubs. - Schutz bei Schäden durch Unfall:

Wir erstatten das versicherte Inventar, das sich zum Unfallzeitpunkt im oder am Campingfahrzeug befunden hat.

Bis zu 5.000 € – weltweit während des Urlaubs. - Schutz von elektronischen Geräten:

Weltweiter Schutz von elektronischen Geräten (bspw. Laptop, Smartphone, Navigationsgerät) bei Diebstahl aus verschlossenen Kraftfahrzeugen, Dachboxen oder Anhängern.

Bis zu 2.500 €.

Um das Fahrrad gegen den Diebstahl von einem Fahrradträger mitzuversichern, ist der Abschluss des Fahrrad-Schutzes notwendig, welcher auch in Kombination mit der Hausratversicherung abgeschlossen werden kann.

Das Fahrrad muss mit einem eigenen Schloss gesichert sein.

Ja, Gartenmöbel sind über Ihre Hausrat PLUS gegen einfachen Diebstahl bis 5.000 € mitversichert, wenn diese sich auf der Parzelle auf einem Campingplatz oder auf einem Wohnmobilstellplatz befinden.

Ja, in Ihrer Hausrat PLUS wird grundsätzlich der Neuwert der versicherten Sachen erstattet – gilt auch für Ihren Camping-Hausrat.

Nein. Durch Ihre Hausrat PLUS ist auch Ihr Hausrat, der sich dauerhaft im Camper befindet, bis 5.000 € versichert.

Ja, der Versicherungsschutz Ihrer Hausratversicherung und der Hausrat PLUS gilt bei eigenen, sowie bei gemieteten oder geliehenen Campern.

Perfekter Hausrat-Schutz auch in Ihrem Camper: Ihre Hausratversicherung der HUK-COBURG.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Hausratversicherung.

Häufige Fragen zur Hausratversicherung

Ist nur mein Hausrat versichert?

Über die Hausratversicherung sichern Sie in erster Linie Ihr eigenes Hab und Gut ab. Doch auch fremdes Eigentum, dass sich zum Zeitpunkt des Schadensereignisses in Ihrem Haushalt befindet, ist versichert.

Dabei ist es egal, ob diese Sachen nur kurzfristig oder längerfristig in Ihrem Haushalt sind. Zum Beispiel der Hausrat Ihres Partners. Auch dieser ist über Ihre Hausratversicherung automatisch abgesichert.

Tipp: Achten Sie darauf, die Versicherungssumme entsprechend anzupassen, wenn Sie der Meinung sind, dass durch einen Zusammenzug der Wert des Hausrats gestiegen ist.

Sprechen Sie mit Ihrem Partner über bereits bestehende Versicherungen. Wir empfehlen nur eine Versicherung zu halten.

Was ist die Außenversicherung?

Außenversicherung bedeutet, dass der Schutz Ihrer Hausratversicherung auch für versicherte Sachen gilt, die sich vorübergehend nicht in der Wohnung befinden.

Dies gilt in der Hausratversicherung Basis für einen Zeitraum von 6 Monaten, im Classic-Tarif sogar für 12 Monate.

- Im Classic-Tarif leisten wir bis zur vereinbarten Versicherungssumme.

- In der Hausratversicherung Basis leisten wir bis 20% der Versicherungssumme.

- Für Wertsachen können abweichende Entschädigungsgrenzen gelten.

Sollte eine mit Ihnen in häuslicher Gemeinschaft lebende Person Hausrat zur Ausbildung mitnehmen (z. B. Ihr Kind in seine „Studentenbude”), fällt die zeitliche Begrenzung weg.

Was beinhaltet die Außenversicherung?

- Sie werden im Urlaub ausgeraubt.

- Durch einen Brand im Hotelzimmer wird ihr Koffer samt Inhalt zerstört.

- Während eines Krankenhausaufenthalts wird Ihr Smartphone gestohlen.

- Während einer Kreuzfahrt wird in Ihre Schiffskabine eingebrochen und Ihre Spiegelreflexkamera gestohlen.

Für den Diebstahl von Krankenfahrstühlen, Rollstühlen, Rollatoren, Gehhilfen und Kinderwagen besteht weltweit Versicherungsschutz bis 5.000 €.

Wann sollte ich die Hausratversicherung abschließen?

Ein guter Zeitpunkt ist die Gründung eines eigenen Haushalts, beispielsweise wenn man mit dem Partner zusammenzieht oder eine WG gründet.

Kann der Vermieter eine Hausratversicherung verlangen?

Eine Hausratversicherung kommt für Schäden in der vermieten Wohnung auf, wie Brand oder Einbruch. Es ist also verständlich, dass Vermieter eine Hausratversicherung fordern.

- Rechtlich vorschreiben kann der Vermieter den Besitz einer Hausratversicherung aber nicht.

- Klauseln in Mietverträgen, zum Abschluss einer Hausratversicherung, sind unwirksam.

- Sie sollten aber bedenken, dass Sie als potentieller Mieter bei einem Bewerbungsverfahren ohne Hausratversicherung möglicherweise den Kürzeren ziehen.

Was ist der Unterschied zwischen einer Hausratversicherung und Privathaftpflicht?

- Die Hausrat zahlt bei Schäden an eigenen Möbeln oder Haushaltsgeräten, die durch die oben genannten Gefahren entstehen oder bei Schäden in deren Folge.

- Die Private Haftpflichtversicherung deckt Schäden ab, die man anderen zufügt.

Es ist sinnvoll Hausrat und Haftpflicht zu kombinieren, da beide Versicherungen wichtig und sehr güstig sind.

Schließen Sie beide Produkte bei uns ab, sparen Sie durch den Kombi-Bonus auch noch bei Ihrer HUK-Autoversicherung in der Kfz-Haftpflicht- und Kaskoversicherung.

Was ist der Unterschied zwischen einer Hausratversicherung und einer Wohngebäudeversicherung?

Stellen Sie sich vor, Sie nehmen Ihr Haus in beide Hände, öffnen Fenster und Türen und schütteln es, bis es leer ist.

Was Sie in den Händen halten, ist durch die Wohngebäudeversicherung abgedeckt, für das was herausfällt, brauchen Sie eine Hausratversicherung.

Weitere Fragen zur Hausratversicherung

Ja, Überspannungsschäden durch Blitz oder Blitzschlag an elektrischen und elektronischen Geräten sind in voller Höhe bis maximal zur vereinbarten Versicherungssumme automatisch mitversichert.

Darüber hinaus besteht für diese Sachen – wie für die übrigen Hausratgegenstände – Versicherungsschutz gegen alle versicherten Gefahren wie z. B. Brand, Sturm oder Einbruchdiebstahl.

Die Hausratversicherung deckt auch Schäden durch Leitungswasser ab, das aus den Zu- und Ableitungsrohren oder -schläuchen von Wasch- oder Geschirrspülmaschinen oder aus den Maschinen selbst bestimmungswidrig austritt.

Ebenfalls enthalten sind Hausrat-Schäden durch auslaufendes Wasser aus

- Aquarien,

- wassergeeigneten Terrarien und

- Wasserbetten.

Wenn Sie einen Wasserschaden an fremdem Eigentum verursachen (z. B. am Hausrat eines anderen Mieters oder an der unter Ihnen liegenden Wohnung), hilft Ihre Private Haftpflichtversicherung.

- Zeigen Sie den Diebstahl unverzüglich der Polizei an.

- Wenn Sie den Fahrrad-Schutz mit Diebstahl-Schutz abgeschlossen haben, informieren Sie uns ebenfalls schnellstmöglich über die Entwendung.

- Reichen Sie uns in jedem Fall eine Bestätigung der polizeilichen Anzeige und die Kaufbelege zum gestohlenen Fahrrad (wie Anschaffungsrechnung, Fahrradpass, Garantieunterlagen) ein.

Sofern Sie unseren Fahrrad-Schutz abgeschlossen haben, können Sie sich einfach an unseren Notrufservice unter 069 66 555 130 wenden.

Wir organisieren schnelle Hilfe, beispielsweise den Transport des Rads zur nächsten Werkstatt, nach Hause oder an Ihren Zielort und kümmern uns um Ihre Weiter- oder Rückfahrt.

Unsere Leistung setzt unter anderem voraus:

- Die Panne bzw. der Unfall ist mindestens 5 km von Ihrem Wohnsitz entfernt passiert.

Ist die vereinbarte Versicherungssumme niedriger als der tatsächliche Neuwert des gesamten Hausrats, spricht man von einer Unterversicherung.

- Bei einer Unterversicherung erhält der Versicherungsnehmer im Schadenfall nur einen Teil seines Schadens ersetzt.

- Die Höhe der Entschädigung richtet sich nach dem Verhältnis der Versicherungssumme zum tatsächlichen Wert des Hausrats.

- Ist der Unterversicherungsverzicht vereinbart, wird im Schadenfall nicht geprüft, ob eine Unterversicherung vorliegt.

- Es erfolgt voller Neuwertersatz bis zur Höhe der vereinbarten Versicherungssumme bzw. bis zu den vereinbarten Entschädigungsgrenzen.

Am Genauesten lässt sich der Wert des Hausrats mittels einer Inventarliste ermitteln, auf der jeder Gegenstand verzeichnet ist.

Dies ist aufwendig und es besteht das Risiko der Unterversicherung, z. B., weil Sie nicht alle versicherten Sachen berücksichtigt haben. Oder Sie setzen Ihren Hausrat nur mit dessen Zeitwert an, d. h. mit dem aktuellen Wert, und sind folglich unterversichert.

Auf der sicheren Seite sind Sie, wenn Sie die pauschale Versicherungssumme von 700 € pro Quadratmeter Wohnfläche wählen. Dann werden wir in der Regel einen Unterversicherungsverzicht mit Ihnen vereinbaren.

Veranlassen Sie, wenn möglich, notwendige Maßnahmen um Schäden zu mindern wie z. B.

- das Abdrehen des Hauptwasserhahnes,

- das Abschöpfen von stehendem Wasser oder

- das Wegräumen von unbeschädigten Sachen in trockene Bereiche.

Informieren Sie uns schnellstmöglich über die eingetretenen Schäden. Unser Schadenservice steht Ihnen dafür rund um die Uhr unter 09561 96 108 zur Verfügung. Wir stimmen dann das weitere Vorgehen mit Ihnen ab.

Fotografieren Sie bitte in jedem Fall die Schäden und heben Sie die betroffenen Gegenstände – soweit möglich – auf.

Gut zu wissen: Unser besonderer Service bei Wohngebäude-Leitungswasserschäden, wenn Sie bei uns zusätzlich auch eine Wohngebäudeversicherung abgeschlossen haben.

Unsere Partnerbetriebe kümmern sich um eine möglichst beschädigungsarme Klärung der Schadenursache.

Dadurch werden unnötige Aufbrüche in der Wohnung und somit Dreck, Staub wie auch weiterer Ärger um die Kostentragung vermieden.

Sie können ebenfalls die komplette Reparatur des versicherten Schadens über unsere Partnerbetriebe durchführen lassen. Dadurch sparen Sie viel Zeit und Nerven, gerade wenn es um die Koordination mehrerer Gewerke geht.

Unsere Partnerbetriebe sind mittelständische Unternehmen, die für eine hohe Reparaturqualität stehen.

Sie müssen unverzüglich den Schaden bei der Polizei anzeigen und dort ein Verzeichnis über die abhandengekommenen Sachen einreichen.

Informieren Sie uns ebenfalls schnellstmöglich über den Einbruch. Unser Schadenservice steht Ihnen dafür rund um die Uhr unter 09561 96 108 zur Verfügung. Wir stimmen dann das weitere Vorgehen mit Ihnen ab.

Gut zu wissen: Wir helfen Ihnen auf Wunsch gerne bei der Reparatur der versicherten Aufbruchschäden an Fenstern und Türen der Wohnung durch darauf spezialisierte Dienstleister weiter. Bitte sprechen Sie uns an.

Bei einem Phishing-Angriff geschieht Folgendes: Täter gelangen an vertrauliche Zugangs- und Identifikationsdaten für Ihr privates Online-Banking. Das tun sie, indem sie Nachrichten in Textform, z. B. E-Mails, SMS oder Direktnachrichten über Social Media fälschen.

Dabei täuschen Täter typischerweise eine andere Identität vor und erlangen so das Vertrauen ihrer Opfer. Mit den gewonnenen Daten nehmen die Täter unter der Identität des Inhabers im Internet unerlaubte Handlungen vor wie z. B. Online-Banküberweisungen.

In der Hausratversicherung sind Vermögenseinbußen durch Phishing beim privaten Online-Banking bis 1.000 € abgesichert. Mit dem Zusatzbaustein Online-Schutz können Sie die Entschädigungsgrenze auf 5.000 € erhöhen.

Die beruflichen Arbeitsgeräte sind in der eigenen Wohnung im Arbeitszimmer versichert.

Weitere Informationen über das Arbeiten von zu Hause, z. B., welche Versicherungen betroffen sind, finden Sie zusammengefasst in unserem Ratgeber Home Office, aber sicher.

Ihre Hausratversicherung kann durch den Zusatzbaustein Hausrat PLUS erweitert werden.

Ihr Reisegepäck ist dann unter bestimmten Voraussetzungen bis zur Versicherungssumme mitversichert.

- „Fahrlässigkeit“ bezeichnet unachtsames Verhalten.

- „Grobe Fahrlässigkeit“ ist – einfach ausgedrückt – eine schwere Form von Fahrlässigkeit. Also besonders nachlässiges oder ausgesprochen leichtsinniges Verhalten.

Sie lassen z. B. Kerzen unbeaufsichtigt brennen, während Sie im Nebenzimmer einen Film ansehen. In einem solchen Fall liegt in der Regel grobe Fahrlässigkeit vor.

Bei einem Umzug geht der Versicherungsschutz auf die neue Wohnung, respektive das erworbene Wohneigentum über.

- Während des Umzugs besteht während einer Übergangsfrist Versicherungsschutz für beide Wohnungen.

- Bei einem Wohnungswechsel muss die Versicherungssumme angepasst werden, allein schon dadurch bedingt, dass sich zumeist die Quadratmeterzahl der Wohnung ändert.

- Ziehen Sie in eine größere Wohnung, und teilen dies dem Versicherer nicht mit, kann daraus eine Unterversicherung resultieren. Im umgekehrten Fall zahlen Sie einfach zu viel Beitrag.

- Gerade beim Umzug in eine neue Stadt kann sich durch eine neue Risikoeinstufung auch ein neuer Versicherungsbeitrag ergeben.

Bitte denken Sie also daran, uns bei einem Wohnungswechsel rechtzeitig Ihre neue Anschrift, die Art der Wohnung und die neue Wohnfläche mitzuteilen.

Gute Tipps rund um den Umzug bietet auch unser Ratgeber Versicherungsschutz für die erste eigene Wohnung.

Zieht Ihr Kind z.B. im Rahmen einer Ausbildung oder eines Freiwilligendienstes aus der elterlichen Wohnung aus, dann ist der Hausrat in der neuen Wohnung ebenfalls über Ihre bereits bestehende Hausratversicherung im Rahmen der Außenversicherung abgesichert.

Achten Sie darauf, bei Ihrer Hausratversicherung ggf. die Versicherungssumme anzupassen. Der Wert des Hausrats in der neuen Wohnung Ihres Kindes muss bei der Festlegung der neuen Versicherungssumme berücksichtigt werden.

Wir empfehlen für den Hausrat Ihres Kindes eine eigene Hausratversicherung abzuschließen. Diese kann dann individuell auf den Bedarf Ihres Kindes angepasst werden.

Auch in Wohngemeinschaften ist es sinnvoll, eine eigene Hausratversicherung zu besitzen – lesen Sie hierzu mehr in unserem Ratgeber WG gründen: Tipps & Versicherung

Beitragsbeispiel:

Adalbert-Stifter-Weg 12 in 70734 Fellbach, Wohnfläche: 50m² (= 35.000 € Versicherungssumme), VN nicht im öffentlichen Dienst tätig, Produkt: Hausrat Classic ohne Zusatzbausteine, Zahlungsweise: Jährlich, kein Vorschaden, ohne Selbstbeteiligung.

Das könnte Sie auch interessieren

Unser Service für Sie