Familienhaftpflicht

für Eltern, Kinder & weitere Familienmitglieder

- Absicherung für Sie und Ihre Liebsten

- Weltweiter Schutz

- Absicherung bei Deliktsunfähigkeit

Ihre Familienhaftpflicht-Versicherung für z. B. nur 49 € * im Jahr

Mit Ihrer Familienhaftpflicht sind nicht nur Sie selbst, sondern auch Ihre Familienmitglieder, die in Ihrem Haushalt wohnen, mitversichert.

Auch auf alle minderjährigen Kinder bis zur Vollendung des 18. Lebensjahres trifft das zu. Bei Schäden, die durch Ihre Kinder entstehen, sind Sie durch deren Mitversicherung bei Ihrer Haftpflichtversicherung also rundum geschützt.

Inhaltsverzeichnis

Was kostet eine private Haftpflichtversicherung für die Familie?

Eine umfangreiche Familienhaftpflicht-Versicherung bekommen Sie bei uns schon für weniger als 50 € * im Jahr.

Damit ist die ganze Familie geschützt. In unserem regulären Single-Tarif sind Partner und Kinder nicht automatisch mitversichert.

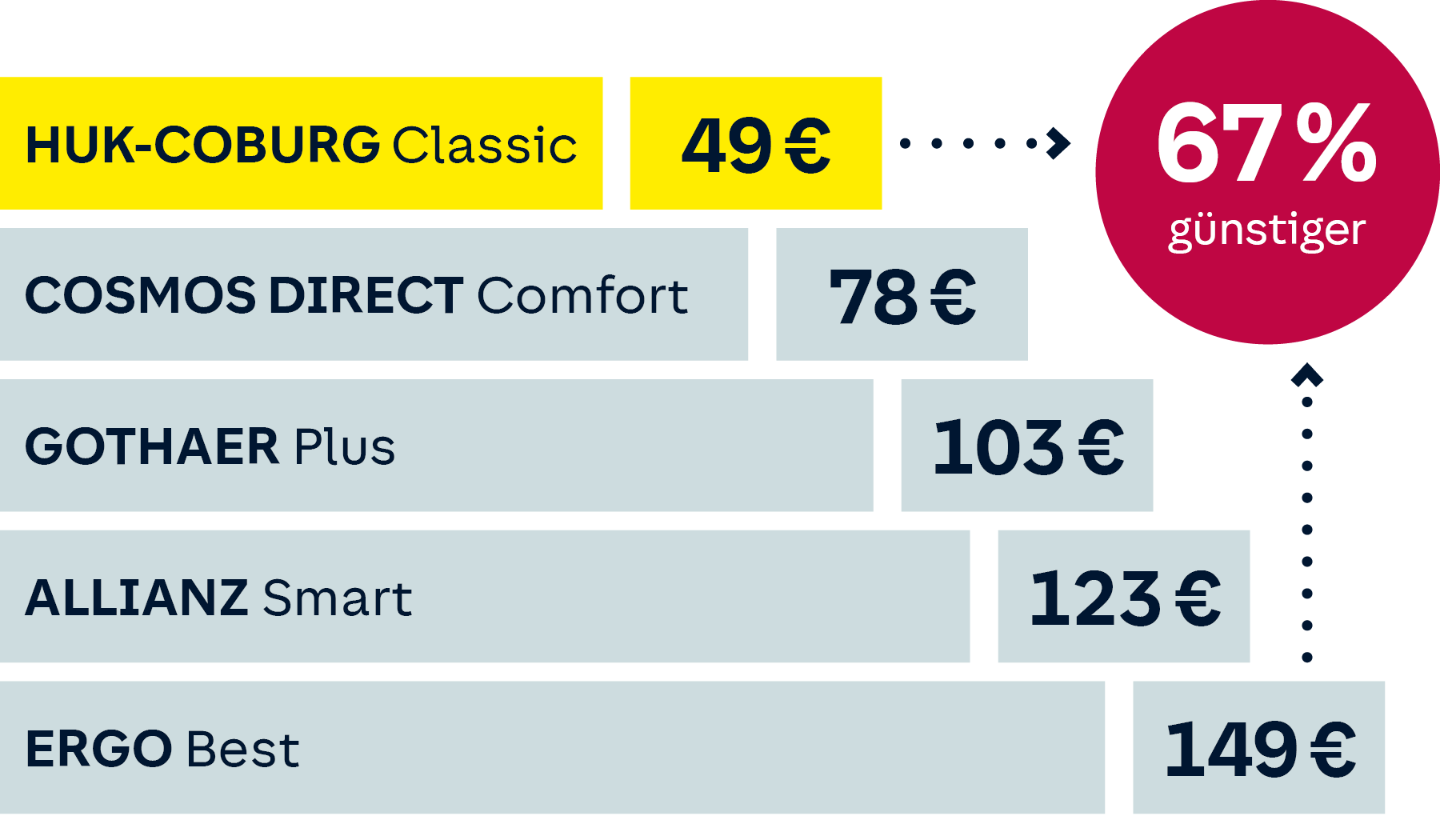

Als Familie fast 70 % sparen – Ihre Privathaftpflichtversicherung im Vergleich

Beispiel: Jahresbeitrag Private Haftpflichtversicherung mit folgenden Tarif-Merkmalen:

- Familientarif

- nicht im öffentlichen Dienst beschäftigt

- Alter: 51 Jahre

- Postleitzahl: 53111 Bonn

- jährliche Zahlweise

- ohne Vorschaden

- ohne Selbstbeteiligung

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein. Zu den Teilnahmebedingungen.

Wann ist die Familienhaftpflichtversicherung sinnvoll?

Eine Familienhaftpflichtversicherung lohnt sich für alle, die sich und ihre Familie inklusive Kinder gegen Personen-, Sach- oder Vermögensschäden versichern wollen.

Aber auch für unverheiratete Paare und Alleinerziehende kann sie sinnvoll sein.

Ebenso sind bestimmte weitere Personen, die mit Ihnen im Haushalt leben, abgesichert, wenn diese ein Missgeschick verursachen.

Der ein oder andere kleine Unfall im Alltag ist unvermeidbar. Ohne eine gute Versicherung haften Sie als Verursacher bei Schäden mit Ihrem privaten Vermögen – und das sind im schlimmsten Fall Kosten in Millionenhöhe!

Die private Haftpflichtversicherung bietet nur Ihnen als Single im Schadenfall einen Schutz bei Schadensersatzforderungen Dritter.

Mit der Familienhaftpflichtversicherung sind Sie, aber auch Ihre Haushaltsmitglieder für diese Fälle abgesichert:

- Personenschäden: Bei Verletzung oder Tötung einer Person.

- Sachschäden: Bei Beschädigung oder Zerstörung von Sachgegenständen.

- Vermögensschäden: Bei Schädigungen von Vermögen.

Rundum sicher mit dem Fahrrad unterwegs

Fahrradfahren ist eine beliebte Freizeitaktivität. Die Teilnahme am Straßenverkehr birgt aber auch Gefahren. Ein plötzliches Missgeschick kann zu großen Schäden führen.

Mit Ihrer Privathaftpflichtversicherung der HUK-COBURG sind Sie als Fahrradfahrer gut abgesichert und geschützt, wenn Sie einem anderen einen Schaden zufügen.

Sichern Sie sich nicht nur im Straßenverkehr ab, sondern auch Ihr Fahrrad selbst. In unserer Hausratversicherung können Sie neben Ihrem Inventar auch Ihr Fahrrad gegen Diebstahl versichern.

Zusätzlich ist auch der Fahrradschutzbrief inklusive, welcher z.B. die Organisation eines Pannendienstes oder den Transport zur nächsten Werkstatt beinhaltet.

Wer ist in der Familienhaftpflicht versichert?

In der Familienhaftpflichtversicherung sind der Versicherungsnehmer, der namentlich in der Police festgehalten wird, sowie im Allgemeinen

- Ehe-/ und Lebenspartner,

- Kinder und

- bestimmte andere Haushaltsmitglieder (z.B. Eltern, Großeltern, pflegebedürftige Angehörige, Au-pairs etc.)

mitversichert.

Die Familienhaftpflichtversicherung schließt Ehepartner sowie Lebenspartner in einer eingetragenen Lebensgemeinschaft ein.

Bei Trennungen oder einer Scheidung hält die Mitversicherung noch für 6 Monate an, sofern kein anderer Versicherungsvertrag gilt. In dem Fall sollte das Elternteil die Versicherung weiterführen, bei dem die Kinder leben.

Auch nichteheliche Lebenspartner sind mitversichert, wenn sie im selben Haushalt wohnen.

Auch hier besteht die Mitversicherung noch für weitere 6 Monate, wenn die häusliche Gemeinschaft aufgehoben wird.

Minderjährige, unverheiratete Kinder, die im selben Haushalt leben sind mitversichert.

Das gilt sowohl für leibliche als auch für Stief-, Adoptiv- und Pflegekinder.

Auch für volljährige Kinder gilt der Versicherungsschutz, wenn sie nicht verheiratet sind und sich in keiner eingetragenen Lebenspartnerschaft befinden.

Unter bestimmten Bedingungen sind sogar unverheiratete Kinder vor, während und nach der Ausbildung mitversichert, die nicht mehr im selben Haushalt wie der Versicherungsnehmer wohnen.

Übrigens: Auch Ihre Enkelkinder sind mitversichert, solange die Versicherung auch für Ihre eigenen Kinder gilt.

Der Versicherungsschutz Ihrer Privat-Haftpflichtversicherung gilt auch für betreute unverheiratete Kinder, wenn Sie und/oder Ihr mitversicherter Partner zu dessen Betreuer bestellt sind.

Der Schutz greift auch, wenn das Kind in einer Pflegeeinrichtung lebt. Das gilt allerdings nur, sofern kein anderer Versicherungsschutz besteht.

Leben pflegebedürftige Familienangehörige im Haushalt, gilt der Schutz auch für diese – unabhängig von Höhe des Pflegegrads.

Auch alle Eltern oder Großeltern, die in Ihrem Haushalt wohnen, sind mitversichert. Der Schutz bleibt sogar dann bestehen, wenn sie unmittelbar im Anschluss in ein Pflegeheim ziehen.

Sofern kein anderer Versicherungsschutz besteht, gilt der Haftpflichtschutz auch für Au-pairs und Austauschschüler für bis zu einem Jahr.

Für Übernachtungsgäste gilt der Versicherungsschutz, solange sie zu Besuch sind. Auch hier ist das nur dann der Fall, wenn sonst kein anderer Versicherungsvertrag besteht.

Die Familienhaftpflichtversicherung gilt auch für Personen, die in Ihrem Haushalt beschäftigt sind.

Dabei muss ein Arbeitsvertrag bestehen bzw. sie müssen wichtige Gefälligkeiten für die Wohnung, das Haus, den Garten oder Steuerpflichten übernehmen.

Der Schutz besteht allerdings nur für Schäden, die von den beschäftigten Personen in Bezug auf deren Tätigkeit gegenüber Dritten verursacht wurden.

Es kann passieren, dass Ihnen oder einer mitversicherten Person im Notfall Hilfe gleistet wird.

Wer dann freiwillig hilft, ist ebenfalls mitversichert, wenn durch die Hilfeleistung Schäden entstehen, für die Dritte entsprechende Schadenersatzleistungen fordern.

Wie lange sind meine Kinder in der Familienhaftpflicht mitversichert?

Unverheiratete Kinder sind mitversichert, solange sie mit Ihnen in häuslicher Gemeinschaft leben.

Doch der Versicherungsschutz kann weiterhin gelten, während das Kind im Anschluss an die Schulausbildung bzw. Erstausbildung auf einen Studien- oder Ausbildungsplatz wartet.

Auch, wenn das Kind älter als 18 Jahre ist und sich noch in der Schul- oder Berufsausbildung befindet oder ein freiwilliges soziales Jahr absolviert, bleibt der Versicherungsschutz bestehen.

Ihre Kinder sind bereits ausgezogen?

Selbst dann kann der Versicherungsschutz noch greifen, wenn folgende Voraussetzungen erfüllt werden:

- Ihr Kind befindet sich noch in der Schulausbildung.

- Ihr Kind befindet sich noch im Studium oder in der beruflichen Erstausbildung.

- Ihr Kind hat die Schul- oder Erstausbildung abgeschlossen, aber noch keine Folgeausbildung angefangen (maximal bis zum 30. Geburtstag und für ein Jahr).

- Ihr Kind arbeitet als Au-pair oder nimmt an einem Work-and-Travel-Programm teil. Hier gilt der Versicherungsschutz weltweit für maximal 2 Jahre und nur dann, wenn der Aufenthalt vor, während oder direkt nach der Erstausbildung stattfindet.

- Ihr Kind leistet einen freiwilligen sozialen Dienst bzw. einen freiwilligen Wehrdienst.

Trifft keiner dieser Punkte zu, greift die Familienhaftpflichtversicherung nicht mehr für Ihr Kind. Dann wird es Zeit für eine eigene Privathaftpflichtversicherung.

Ihr Kind ist definitiv nicht mehr in der Familienhaftpflichtversicherung mitversichert, wenn:

- es nicht mehr zu Hause wohnt und einem eigenen Beruf nachgeht oder

- es verheiratet ist oder eine eingetragene Lebenspartnerschaft begründet hat.

Wer haftet für Schäden durch Kinder?

Jeder kennt das Baustellenschild „Eltern haften für Ihre Kinder“. Aber ist das überhaupt grundsätzlich so?

- Nicht in allen Fällen müssen Eltern tatsächlich für Ihre Kinder haften. Es kommt immer auf den Einzelfall an, der geprüft werden muss.

- Zunächst erfolgt eine Prüfung der Deliktsfähigkeit des Kindes.

- Wenn Kinder ihre Handlungen und die Konsequenzen daraus nicht überblicken können, gelten sie als deliktsunfähig und haben grundsätzlich keine Schuld an ihrem Verhalten.

- Im nächsten Schritt wird die Aufsichtspflicht der Eltern untersucht.

- Insbesondere ältere Kinder müssen nicht ständig beaufsichtigt werden.

- Wenn das Kind, das den Schaden verursacht hat, noch deliktsunfähig ist und die Eltern ihre Aufsichtspflicht nicht verletzt haben, hat der Geschädigte keinen gesetzlichen Anspruch auf eine Entschädigungsleistung.

Was sind deliktsunfähige Kinder?

Der Gesetzgeber hat im Schadensersatzrecht verschiedene Altersgrenzen für die Deliktsfähigkeit von Kindern vorgesehen:

- Kinder bis zu einem Alter von 7 Jahren sind generell deliktsunfähig. Das bedeutet, dass sie für ihre Handlungen niemals haftbar gemacht werden können.

- Im Straßenverkehr gilt diese Regelung sogar bis zu einem Alter von 10 Jahren, da die Teilnahme am Straßenverkehr besonders komplex ist.

- Kinder, die älter als 7, aber noch nicht volljährig sind, haften nicht immer für ihre Handlungen. Sie gelten als beschränkt deliktsfähig. Das bedeutet, dass je nach Tat des Kindes eine Einzelfallprüfung zur Haftung stattfindet.

Wann verletze ich die Aufsichtspflicht für meine Kinder?

Kommt es zu einem Schaden mit einer Schadensersatzforderung, steht neben der Haftung des Kindes häufig auch eine eventuelle Aufsichtspflichtverletzung durch die Eltern im Raum.

Doch was ist „Aufsichtspflicht”?

Einer Definition des Bürgerlichen Gesetzbuches (BGB) nach sind Eltern zur Pflege, Erziehung und Beaufsichtigung ihres Nachwuchses verpflichtet.

Andererseits haben Kinder ein Recht darauf sich selbstständig zu entwickeln. Die Kunst besteht für Eltern also darin den Kindern genügend Freiraum zu geben und dabei trotzdem für ihr Wohl zu sorgen.

Es gibt aber kaum allgemeingültige Aussagen zur Aufsichtspflicht der Eltern, da diese durch den Gesetzgeber nicht genau umrissen ist.

Bei der Bewertung werden verschiedene Faktoren berücksichtigt:

- Alter

- Reifezustand

- Charakter

- Bestehender Erfahrungsstand

- Äußere Umstände wie z. B. Umgebung, Art der Handlung vor dem Schaden

Kommt es zu einer gerichtlichen Auseinandersetzung, prüft das zuständige Gericht sehr genau, inwieweit eine Verletzung der Aufsichtspflicht angenommen werden kann.

So hat das Amtsgericht Augsburg im Rahmen eines Prozesses beispielsweise festgestellt, dass 3-jährige Kinder im Supermarkt nicht durchgängig an der Hand oder dem Einkaufswagen ihrer Eltern bleiben müssen. Es reiche völlig aus, wenn sie in Sicht- und Hörweite der Eltern bleiben.

Einer 5-jährigen, die schon seit geraumer Zeit sicher Fahrrad fährt, kann erlaubt werden, einen Teil der Strecke alleine vorauszufahren. Wenn dabei im Gedränge vor dem Kindergarten das Fahrrad umstürzt und gegen ein Auto fällt, kann man den Eltern keine Verletzung der Aufsichtspflicht vorwerfen. Ein entsprechendes Urteil hat das Amtsgericht München gesprochen.

Haben Eltern Aufsichtspflicht am Computer?

Eltern von minderjährigen Kindern haben auch dann eine Aufsichtspflicht, wenn es um das Surfen im Internet geht.

- Ein illegaler Film-Stream oder ein Filesharing-Download ist mit einem Klick gestartet und kann schnell eine Abmahnung mit sich bringen.

- Hier haften Eltern als Anschlussinhaber jedoch nicht, wenn das Kind ausreichend über die Regeln zur Internetnutzung belehrt wurde.

Am besten sollten hierfür die aufgestellten Regeln schriftlich festgehalten und von Eltern und Kindern unterschrieben werden. Eine aktive Überwachung des Kindes am Computer wird erst dann nötig, wenn es Hinweise auf Verstöße gegen besagte Regeln gibt.

Schadenbeispiele

Lisa-Marie spielt gerne Fußball. Die 6-jährige verbringt so gut wie alle freien Nachmittage damit, im Garten gegen den Ball zu treten.

Eines Tages ging jedoch etwas schief. Statt wie sonst ins Tor flog der Ball nach einem misslungenen Schuss in hohem Bogen in die Scheibe der älteren Nachbarin.

Diese war nicht besonders begeistert und wollte den Schaden von Lisa-Maries Eltern ersetzt haben. Lisa-Marie ist aufgrund ihres Alters noch deliktsunfähig und haftet nicht für ihre Handlung.

Ihre Eltern haben ihre Aufsichtspflicht ebenfalls nicht verletzt, weil sie sich im Haus befanden und regelmäßig nach Lisa-Marie geschaut haben.

Die Nachbarin hat Pech, sie bleibt auf ihrem Schaden „sitzen“.

Henry geht gern mit seinen Eltern einkaufen. Obwohl er erst 5 Jahre alt ist, darf er den Einkaufswagen schieben, während seine Eltern die Einkäufe in ihr Fahrzeug laden.

Als er den Wagen zurück zum Laden schieben will, passiert es: Er fährt gegen ein anderes Auto und verursacht einen tiefen Kratzer.

Seine Eltern haben davon gar nichts mitbekommen. Der Besitzer des Fahrzeugs möchte die Kosten für die Ausbesserung ersetzt bekommen.

Mit 5 Jahren ist Henry deliktsunfähig, aber seine Eltern haben wohl ihre Aufsichtspflicht verletzt, weil sie nicht darauf geachtet haben, was Henry mit dem Einkaufswagen auf dem Parkplatz macht.

Die Private Haftpflichtversicherung der Eltern übernimmt den Schaden.

Zahlt die Haftpflicht auch, wenn die Aufsichtspflicht nicht verletzt wurde?

Die Haftpflichtversicherung hat prinzipiell drei Aufgaben:

- Zuerst kommt die Prüfung der Haftungsfrage, dann soll die Versicherung berechtigte Forderungen bezahlen und unberechtigte Forderungen abwehren.

- Wenn nun ein Haftpflichtschaden durch Ihr deliktsunfähiges Kind verursacht wurde, muss die Familienhaftpflicht die Forderungen des Geschädigten zurückweisen, wenn Sie Ihre Aufsichtspflicht nicht verletzt haben.

Wir vereinbaren in unserer Privathaftpflichtversicherung aber eine zusätzliche Klausel für „Schäden durch deliktsunfähige Kinder“. Wir verzichten dabei in bestimmten Fällen darauf, uns auf die Deliktsunfähigkeit zu berufen.

Diese Fälle sind gegeben, wenn Sie ein berechtigtes Interesse daran haben, dass der Schaden reguliert wird. Zudem müssen Sie für den Zeitraum, in dem der Schadenfall passiert ist, die Aufsichtspflicht für Ihr Kind gehabt haben.

Zusätzlich darf kein anderer Versicherer für den Schadenfall leistungspflichtig sein. Letzteres ist zum Beispiel der Fall, wenn Ihr Kind ein Fahrzeug zerkratzt hat und der Besitzer des Fahrzeugs keine Kaskoversicherung besitzt.

In Ihrem Interesse liegen Zahlungen, wenn Sie den Nachbarschafts- oder Familienfrieden bewahren möchten.

- Die zerstörte Scheibe im ersten Schadenfall ist ein passendes Beispiel. Um das gute Verhältnis zur Nachbarin nicht zu zerstören, möchte die Familie von Lisa-Marie die zerstörte Scheibe der Nachbarin bezahlen, auch wenn sie nicht dazu verpflichtet wäre.

- Im zweiten Schadenbeispiel sieht es anders aus. Hier wurde das Fahrzeug einer fremden Person beschädigt, sodass die Eltern von Henry im Normalfall kein berechtigtes Interesse an einer Regulierung des Schadens haben. Allerdings sind in diesem Fall die Eltern ihrer Aufsichtspflicht nicht nachgekommen. Und somit leistet auch hier die private Haftpflichtversicherung.

Für Oma und Opa, die auf die lieben Kleinen aufpassen, gilt der Versicherungsschutz nur, wenn sie mit Ihnen in häuslicher Gemeinschaft leben. Ansonsten müssen die Großeltern selbst versichert sein.

Passt Ihr Ehepartner oder Ihr eingetragener Lebenspartner auf, besteht selbstverständlich auch Versicherungsschutz, da dieser in der Familienhaftpflicht mitversichert ist.

Wann ist man noch deliktsunfähig?

Auch Personen, die keine Kinder mehr sind, können deliktsunfähig sein, z. B. wenn jemand ohnmächtig wird und dabei unbewusst einen Schaden anrichtet.

Ebenso kann die Geistestätigkeit eingeschränkt oder krankhaft gestört sein. Auch dann ist man unter Umständen nicht in der Lage, einen freien Willensentschluss zu fassen und somit deliktsunfähig. Das ist beispielsweise bei Demenz oder Schizophrenie der Fall.

Gut zu wissen: Für deliktsunfähige Personen übernehmen wir unter bestimmten Voraussetzungen den Schadenersatz, z. B. bei einem geistigen Handicap wie Demenz.

- Wenn die Aufsichtspflicht der deliktsunfähigen Person nicht auf Dritte übertragen wurde bzw. diese sich nicht in anderweitiger Obhut befand.

- Wenn es in Ihrem Interesse ist, den angerichteten Schaden z. B. für den Nachbarschaftsfrieden zu ersetzen.

- Wenn kein anderweitiger Versicherer dazu verpflichtet ist, für den Schaden aufzukommen.

Wie lange sind Studenten über die Familienhaftpflichtversicherung mitversichert?

Studenten sind bis zur Beendigung der schulischen bzw. beruflichen Ausbildung über die Familienhaftpflichtversicherung mitversichert. Das schließt auch den Zeitraum mit ein, in dem Sie auf einen Studienplatz warten.

Nach dem Abschluss besteht der Versicherungsschutz noch für ein Jahr, maximal aber bis zum 30. Geburtstag.

In unserem Ratgeber Ausbildung & Studium: Wie versichern? finden Sie alle Informationen rund um die wichtigsten Versicherungen für Studenten.

Sind Haftpflichtschäden innerhalb der Familie versichert?

Generell gilt die Versicherung auch bei Schäden innerhalb der Familie. Allerdings nicht bei Ansprüchen von Angehörigen, mit denen Sie in einer häuslichen Gemeinschaft wohnen oder mitversicherte Personen sind.

Wie hoch sollte die Versicherungssumme in der Familienhaftpflicht sein?

Wir empfehlen Ihnen, eine pauschale Mindestdeckungssumme von 10 Mio. € zu vereinbaren. Unsere Privat-Haftpflichtversicherung Classic bietet sogar eine Versicherungssumme von 100 Mio. €.

Zusätzliche Risiken absichern mit der Privathaftpflichtversicherung PLUS

| Elektrisch angetriebene Flugmodelle (z. B. Drohnen, Hubschrauber) | Bei privatem Gebrauch über 250 g und bis zu 5 kg Startmasse. |

| Falsches Betanken | Als Fahrer eines fremden Kfz mit bis zu 3.000 €. |

| Tageselternrisiko | Schutz bei entgeltlicher Betreuung von minderjährigen Kindern (Tageseltern, Babysitter) außerhalb eines Betriebs oder einer Einrichtung. |

| Nebenberufliche Tätigkeiten | U.a. nebenberuflicher Nachhilfe- oder Musikunterricht, Tätigkeit als Alleinunterhalter, Zeitungszusteller, Meinungsforscher oder Flohmarktverkäufer bis zu einem Jahresumsatz von 12.000 €. Weitere Tätigkeiten:

|

| Vermietung eines Ferienhauses /einer Ferienwohnung | Schutz für Schäden aus Vermietung in einem EU-Staat, Schweiz, Norwegen, Island, Liechtenstein (ohne Bewirtung). |

| Vermietung eines Raumes an Feriengäste | In einer versicherten Immobilie, z. B. im von Ihnen bewohnten Einfamilienhaus (ohne Bewirtung). |

| Vermietung | Schutz bei Vermietung von bis zu 3 der folgenden im Inland liegenden Immobilien:

Vermieten Sie mehr als 3 dieser Objekte, kommen Sie bitte auf uns zu. |

| Neuwertentschädigung | Sachschadenersatz bis zu 3.000 € – unter bestimmen Voraussetzungen. |

| Sachschäden aus beruflicher Tätigkeit | Versicherungsschutz bis zu 10.000 €, bei Schäden die Sie Ihrem Arbeitgeber oder Arbeitskollegen zufügen. |

| Kasko-Selbstbeteiligung | Bis 1.000 €, wenn Sie ein unentgeltlich überlassenes Fahrzeug beschädigen. |

| Miete eines Kraftfahrzeugs im Ausland (Mallorca-Police) | Schäden, die Sie durch den privaten Gebrauch eines gemieteten Kfz im Ausland verursachen. |

| Mehrkosten für baubiologische Produkte und Stoffe | Im Bereich Bauen und Wohnen in Höhe von bis zu 10% des berechtigten Schadensersatzanspruchs, maximal bis 1.000 € (gilt auch für Maßnahmen zur Steigerung der Energieeffizienz). |

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Privathaftpflichtversicherung.

Mit der Familienhaftpflichtversicherung der HUK-COBURG genießen Sie günstigen Schutz und höchste Deckungssummen.

Das könnte Sie auch interessieren

Unser Service für Sie