Premium Rente

- Sicherheit und Rendite vereint

- Maximale Flexibilität

- Volle Transparenz

Ihre private Rentenversicherung – Die Premium Rente: Mehr Lebensqualität im Ruhestand

Wenn Sie es im Ruhestand auch richtig gut haben wollen, sollten Sie mit einer privaten Rentenversicherung vorsorgen. Allein mit der gesetzlichen Rente gelingt es nicht, den eigenen Lebensstandard zu halten.

Gerade vor dem Hintergrund gestiegener Lebenserwartungen ist eine zusätzliche private Rente besonders wichtig: Wer lebenslange Ausgaben hat, benötigt auch ein lebenslanges Einkommen. Diese Sicherheit bietet Ihnen die Premium Rente.

Ihre private Rentenversicherung – Die Premium Rente: Mehr Lebensqualität im Ruhestand

Wenn Sie es im Ruhestand auch richtig gut haben wollen, sollten Sie mit einer privaten Rentenversicherung vorsorgen. Allein mit der gesetzlichen Rente gelingt es nicht, den eigenen Lebensstandard zu halten.

Gerade vor dem Hintergrund gestiegener Lebenserwartungen ist eine zusätzliche private Rente besonders wichtig: Wer lebenslange Ausgaben hat, benötigt auch ein lebenslanges Einkommen. Diese Sicherheit bietet Ihnen die Premium Rente.

Was macht die private Rentenversicherung so sinnvoll?

Mit Ihrer Privatrente können Sie die Rentenlücke schließen, die im Alter zwangsläufig entstehen wird. Sie garantiert Ihnen eine lebenslange Rente.

Ihre private Rentenversicherung bietet Ihnen darüber hinaus aber auch ein hohes Maß an Flexibilität. Sie können unter anderem jederzeit auf Ihr Erspartes zugreifen, Ihren Beitrag anpassen oder Ihre Fondsstrategie wechseln.

Zum Rentenbeginn haben Sie außerdem die Wahl, ob Sie Ihr Kapital komplett oder teilweise auszahlen lassen wollen. Aus dem restlichen Guthaben bilden wir auf Wunsch eine lebenslange Rente.

Sie interessieren sich für unsere Premium Rente?

Renditestarke Geldanlage und trotzdem Sicherheit: Ihre Premium Rente

Vereinen Sie die Vorteile einer renditestarken Geldanlage mit der Sicherheit eines Versicherungsproduktes. Mit der Premium Rente können Sie sowohl in Garantie- als auch Fondsguthaben investieren.

Ganz individuell nach Ihrem Sicherheitsbedürfnis können Sie durch vier unterschiedliche Garantieniveaus bestimmen, welchen Prozentsatz Ihrer Beiträge wir Ihnen zu Rentenbeginn garantieren.

Für welches Sie sich auch entscheiden, Sie treffen immer die richtige Wahl und sind dabei voll flexibel.

Im Video wird die Premium Rente einfach erklärt.

chancenorientiert

Für Sie stehen die Ertragschancen im Vordergrund. Dafür verzichten Sie bewusst auf die Garantie Ihrer Beiträge. Wertschwankungen nehmen Sie dafür in Kauf.

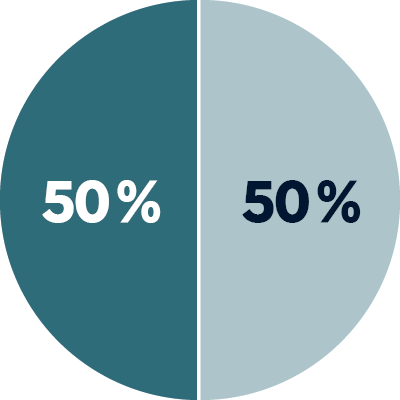

ausgewogen

Für Sie stehen die Ertragschancen und Garantien im gleichen Verhältnis. 50% Ihrer Beiträge sind zu Rentenbeginn garantiert. Der restliche Teil des Beitrags wird in Aktienfonds investiert.

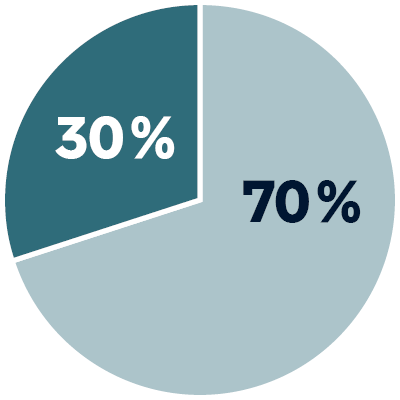

sicherheitsorientiert

Für Sie sind höhere Garantien wichtig. 70% Ihrer Beiträge sind zu Rentenbeginn garantiert. Der restliche Teil des Beitrags wird in Fonds investiert.

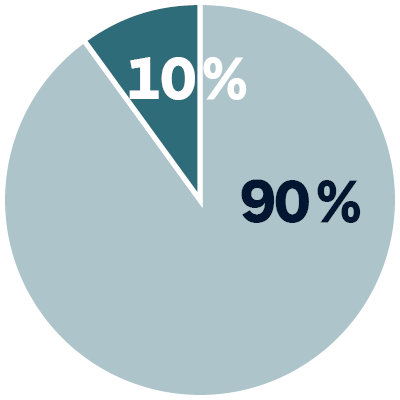

risikoscheu

Für Sie steht die maximale Garantie im Vordergrund. 90% Ihrer Beiträge sind zu Rentenbeginn garantiert. Dafür verzichten Sie auch bewusst auf höhere Ertragschancen.

Sie interessieren sich für unsere Premium Rente?

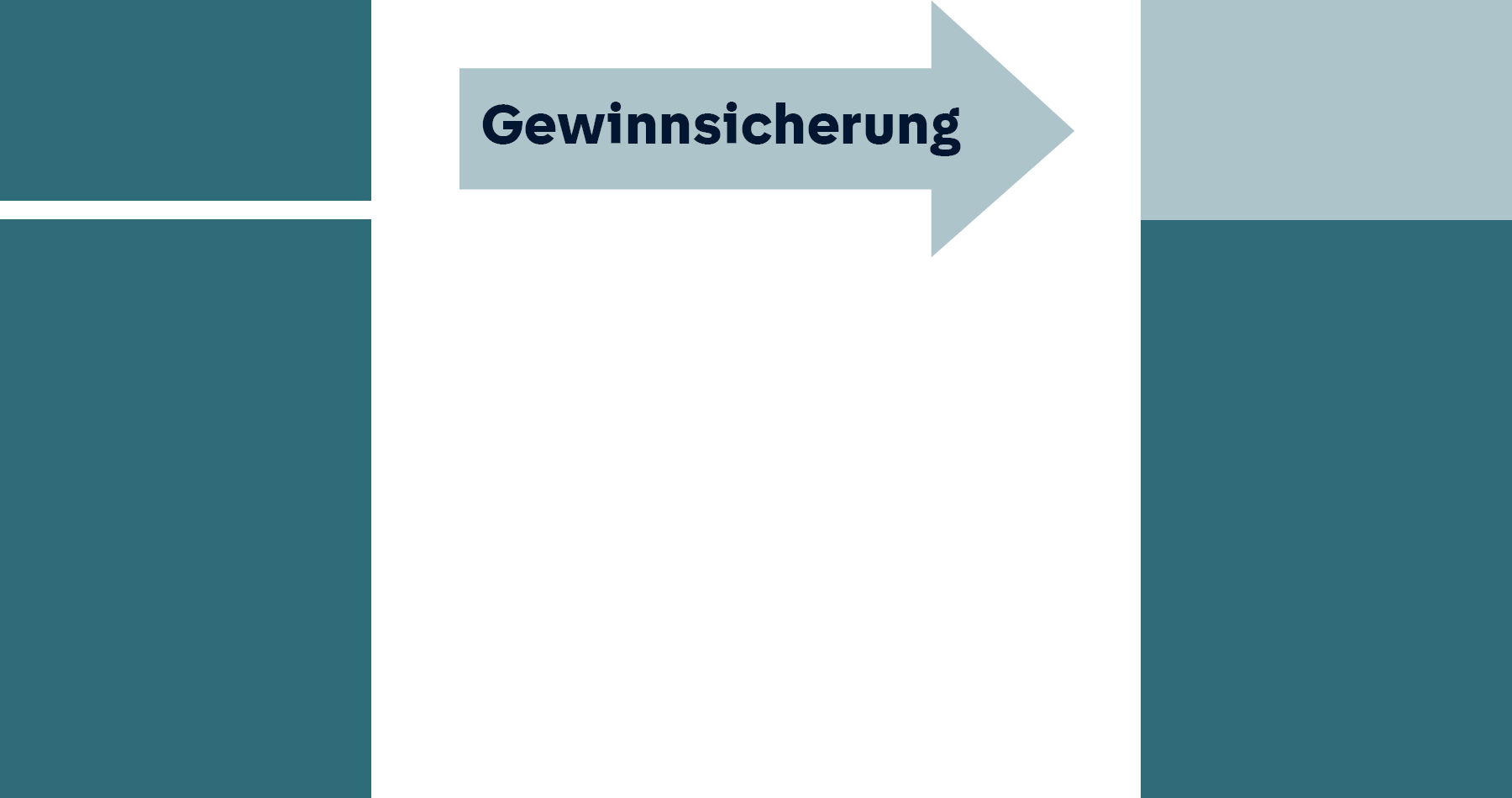

Wie wir Ihnen zusätzliche Sicherheit garantieren

Mit der Wahl Ihres Garantieniveaus haben Sie bereits den Grundstein an Sicherheit für Ihre Altersvorsorge gelegt. Die Premium Rente bietet Ihnen darüber hinaus weitere Sicherheitsbausteine:

Sie können jederzeit Gewinne aus Ihrem Fondsguthaben in Ihr Garantieguthaben umschichten und so vor Kursschwankungen sichern. Vereinbaren Sie die automatische Gewinnsicherung, übernehmen wir das gerne für Sie.

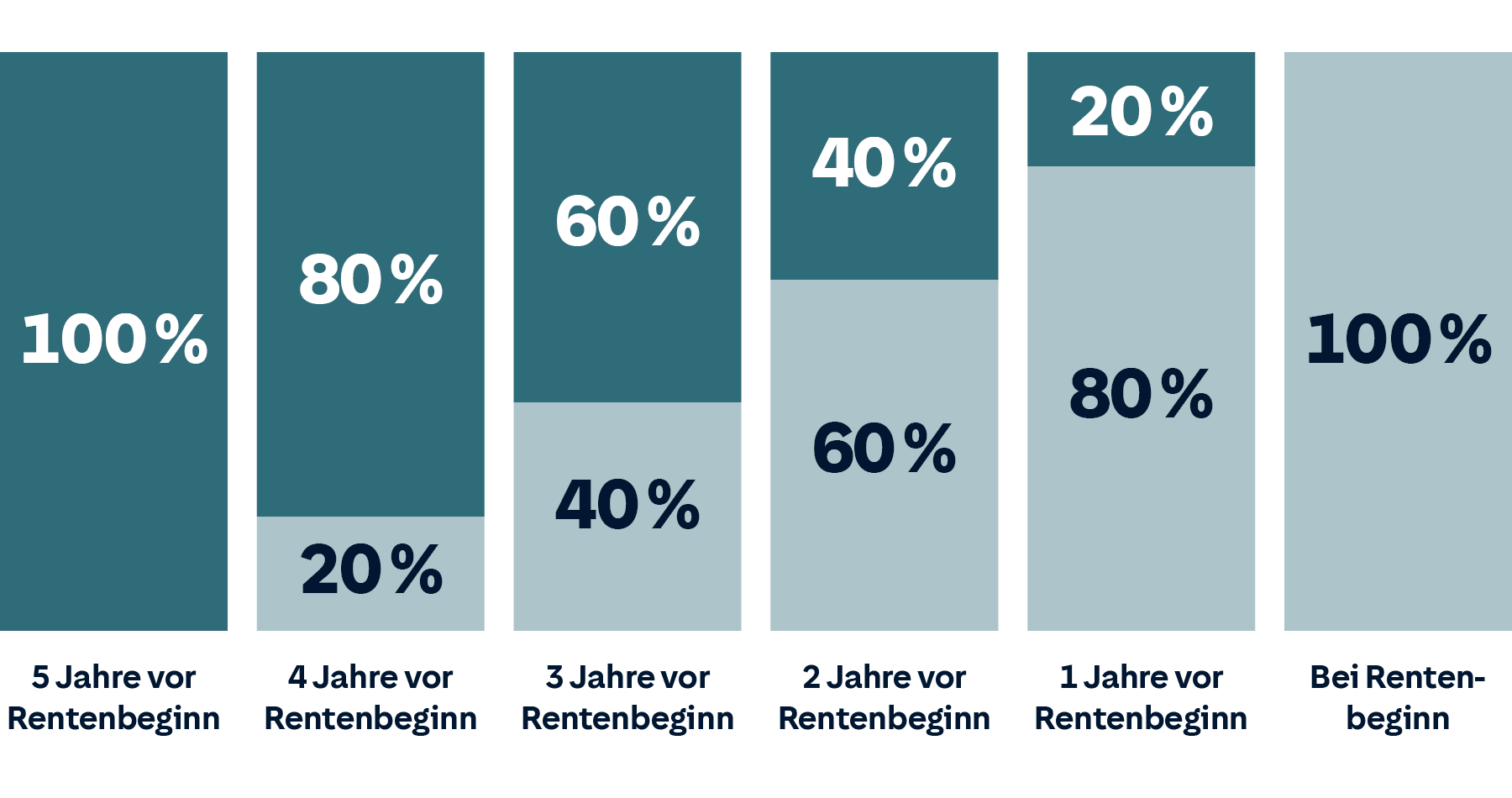

Um Ihr Fondsguthaben zum Ende der Ansparphase vor Wertschwankungen abzusichern, wird es in den letzten fünf Jahren schrittweise in das Garantieguthaben umgeschichtet. Einerseits sichern wir damit das vorhandene Fondsguthaben und andererseits nehmen Sie weiterhin an der Wertentwicklung der Fonds teil.

So macht die Premium Rente mehr aus Ihrem Geld

Mit der Premium Rente profitieren Sie von langfristig steigenden Fondskursen. Die Wertentwicklung Ihres Sparvermögens hängt dabei auch vom gewählten Garantieniveau ab. Dadurch wird festgelegt, welcher Anteil Ihres Beitrags im Garantie- und welcher im Fondsguthaben angelegt wird.

Im folgenden Beispiel zeigen wir Ihnen, welche Auswirkungen die jeweiligen Garantieniveaus für einen 27-Jährigen hätten, der für seinen Rentenbeginn in 40 Jahren monatlich 200 € sparen möchte. Im Rahmen der Premium Rente mit HUK Welt Fonds ergeben sich bei einer unverbindlichen Wertentwicklung von 6% pro Jahr folgende Werte:

Die angegebenen Werte basieren auf der Annahme der aktuellen Überschussbeteiligung und einer beispielhaften jährlichen Wertentwicklung der Fonds von 6,00 %. Die Werte sind trotz der exakten Darstellung nur als unverbindliches Beispiel anzusehen und können nicht garantiert werden.

Sie interessieren sich für unsere Premium Rente?

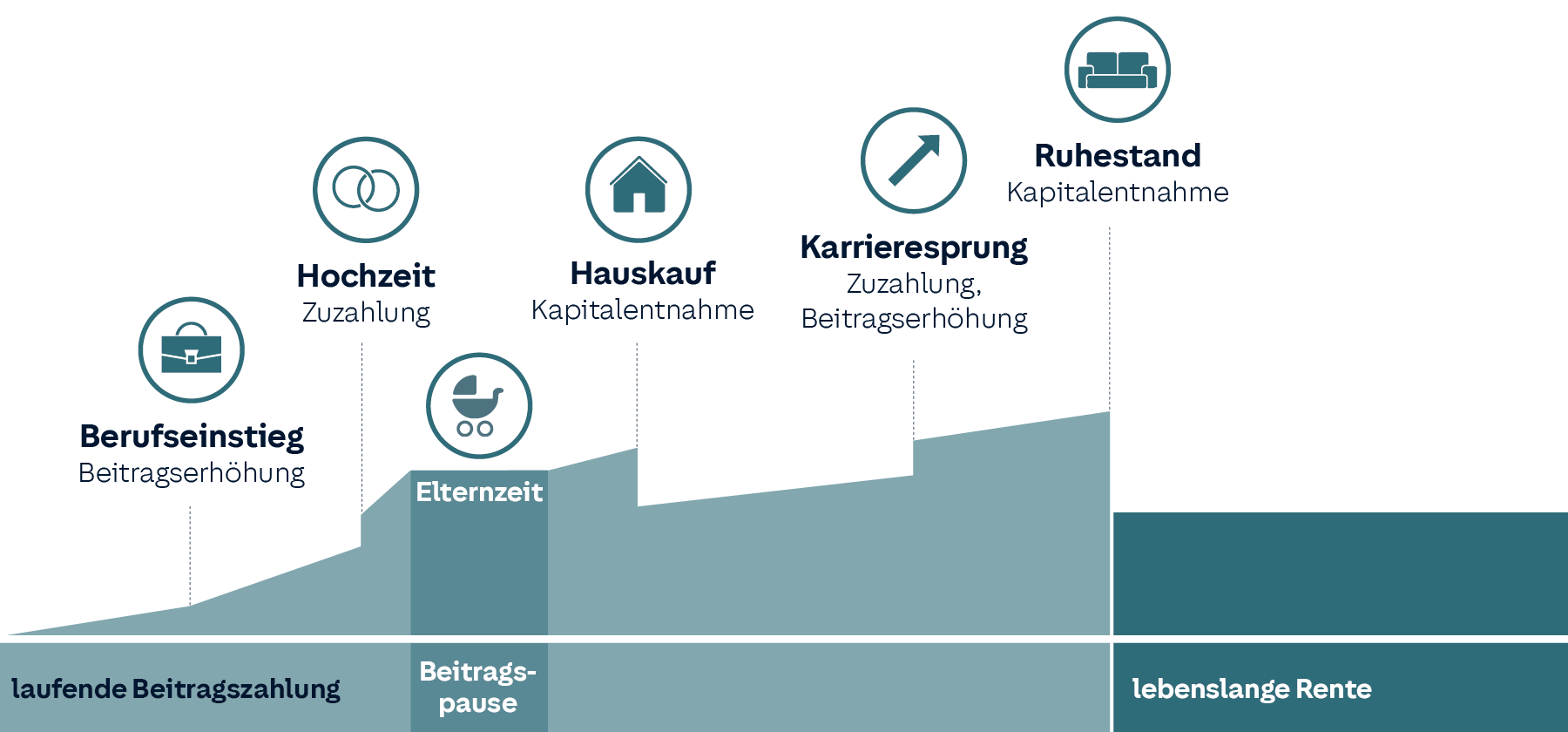

Ihre Altersvorsorge hält mit Ihrem Leben Schritt

Verfolgen Sie konkrete Pläne? Oder lassen Sie die Zukunft lieber auf sich zukommen? Ganz gleich, wie Sie das Leben angehen – Ihre Premium Rente passt sich Ihren Zielen und Wünschen an.

Ob Sie Ihren Beitrag reduzieren, eine Zeit lang ganz aussetzen oder für ein Projekt Kapital entnehmen möchten – Sie allein entscheiden.

Geburt und Berufseinstieg

Hochzeit

Elternzeit

Hauskauf

Karrieresprung

Ruhestand

Renditestarke Fonds arbeiten für Sie

Wir bieten Ihnen die passende Anlageform für Ihre individuellen Ansprüche. Bei der Auswahl müssen Sie sich nicht für alle Zeit festlegen – ändert sich Ihre Strategie, ändern Sie den Fonds. Jederzeit kostenlos.

Eines haben unsere Fonds alle gemeinsam: Sie verbinden eine gute Wertentwicklung mit einer breiten Streuung und niedrigen Kosten.

Renditestarke Fonds arbeiten für Sie

Wir bieten Ihnen die passende Anlageform für Ihre individuellen Ansprüche. Bei der Auswahl müssen Sie sich nicht für alle Zeit festlegen – ändert sich Ihre Strategie, ändern Sie den Fonds. Jederzeit kostenlos.

Eines haben unsere Fonds alle gemeinsam: Sie verbinden eine gute Wertentwicklung mit einer breiten Streuung und niedrigen Kosten.

Die Vorteile der Premium Rente auf den Punkt gebracht

Sicherheit und Rendite

Ihr Sicherheitsbedürfnis entscheidet darüber, wie chancenorientiert Sie investieren. Ganz gleich, wie Sie sich entscheiden, Sie liegen immer richtig.

Transparenz

Wir bieten Ihnen ein Produkt, das so transparent ist, dass keine Fragen offenbleiben. Schließlich sollen Sie zu jeder Zeit wissen, was mit Ihrem Geld passiert: ob Wertentwicklung oder Kostenstruktur.

Flexibilität

Weil Sie nicht wissen, was morgen ist. Die Premium Rente passt sich Ihrem Leben an, nicht umgekehrt. Ob höherer oder niedrigerer Beitrag, ob Anlagepause, Zuzahlung oder Kapitalentnahme – Sie allein legen fest, wie es mit Ihrer Vorsorge weitergeht.

Fairness

Mit unserem Rentenbonus beteiligen wir Sie daran, wenn wir weniger Renten auszahlen als kalkuliert. Das verstehen wir unter Fairness. Ebenso unsere geringen Kosten, denn die HUK-COBURG ist aus Tradition günstig.

Sie interessieren sich für unsere Premium Rente?

Wie unterscheiden sich Premium Rente und Kapitallebensversicherung?

Der wichtigste Vorteil einer Rentenversicherung gegenüber einer Kapitallebensversicherung ist die lebenslange Rentenzahlung.

Während Sie bei einer privaten Rentenversicherung lebenslange Rentenzahlungen erhalten, wird bei einer Kapitallebensversicherung zum Ende der Vertragslaufzeit die vereinbarte Versicherungssumme einmalig ausgezahlt.

Wer sich also gegen das Risiko „Mein Geld ist weg, aber ich bin noch da“ absichern will, sollte sich gegen eine „klassische“ Lebensversicherung und für eine private Rentenversicherung entscheiden.

Ein weiterer Unterschied ist die Todesfallleistung. Bei einer Privatrente erhalten die Hinterbliebenen das im Vertrag vorhandene Guthaben. Verstirbt der Versicherungsnehmer während der Ansparphase, erhalten die Hinterbliebenen bei einer Kapitallebensversicherung die vereinbarte Versicherungssumme.

Die Premium Rente bietet also einen anderen Versicherungsschutz. Sie ist in erster Linie für die Absicherung Ihres Lebensabends gedacht und nicht als Hinterbliebenenschutz.

Auf Wunsch kann in der Premium Rente allerdings eine Risikozusatzversicherung mit abgeschlossen werden, welche die vereinbarte Versicherungssumme während der gewünschten Laufzeit im Todesfall an die Hinterbliebenen auszahlt.

Basisinformationsblatt

Zu diesem Versicherungsanlageprodukt steht ein Basisinformationsblatt zur Verfügung, welches Sie auf folgender Seite einsehen und herunterladen können. Das Basisinformationsblatt erhalten Sie auch mit Ihrem persönlichen Angebot.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Premium Rente.

Sie interessieren sich für unsere Premium Rente?

Häufige Fragen zur Premium Rente

Die Rentenzahlungen aus der gesetzlichen Rentenversicherung werden zukünftig nicht mehr ausreichen, um den bisherigen Lebensstandard auch im Alter beibehalten zu können.

Das durchschnittliche Rentenniveau liegt aktuell noch bei 48% des vorherigen Bruttoeinkommens. Diesen Wert hat die aktuelle Bundesregierung nur bis 2025 festgeschrieben, darüber hinaus ist ein weiteres Absinken wahrscheinlich.

Eine zusätzliche private Vorsorge ist also absolut empfehlenswert, um auch im Alter den einmal geschaffenen Standard zu halten.

Sie können jederzeit Geld entnehmen.

Nach der Entnahme müssen noch mindestens 1.000 € Guthaben in Ihrem Vertrag verbleiben. Sofern Sie das komplette Vertragsguthaben benötigen, können Sie den Vertrag auch kündigen.

Sie können jederzeit eine Zuzahlung leisten und dadurch Ihre Vorsorgesituation verbessern.

Inklusive Ihrer monatlichen Investition können Sie maximal bis zu 25.000 € pro Jahr zuzahlen.

Ihre Beiträge können Sie jederzeit erhöhen oder reduzieren. Der Mindestbeitrag beträgt 25 €.

Maximal können Sie bis zu 25.000 € pro Jahr in Ihre Altersvorsorge investieren.

Ja. Die Premium Rente der HUK-COBURG bietet eine Kombination aus klassischer und fondsgebundener privater Altersvorsorge, die Sie an Ihre individuellen Wünsche anpassen können.

Sie können sich z. B. für eine sicherheitsorientierte Investition mit einer überwiegenden Anlage im Garantieguthaben entscheiden. Den restlichen Teil Ihrer Beiträge investieren wir in Fonds mit höheren Renditechancen.

Alternativ können Sie auch bis zu 100% chancenorientiert anlegen und auf Garantien verzichten. Die Premium Rente lässt sich jederzeit flexibel an Ihr Leben anpassen.

Beitragsgarantie

Sie können wählen, ob Sie 50%, 70% oder 90% Ihrer eingezahlten Beiträge zu Rentenbeginn garantiert haben möchten.

Gewinnsicherung

Sie können jederzeit Gewinne aus Ihrem Fondsvermögen in Ihr Garantieguthaben umschichten und so vor Kursschwankungen sichern. Optional können Sie die automatische Gewinnsicherung wählen, dann übernehmen wir das gerne für Sie.

Ablaufmanagement

Ihr Fondsguthaben wird in den letzten 5 Jahren schrittweise in das Garantieguthaben umgeschichtet.

Die Premium Rente ist eine fondsgebundene Rentenversicherung mit niedrigen Kosten. Sie können flexibel Kapital anlegen und auch während der Vertragslaufzeit flexibel entnehmen.

Sie entscheiden selbst, ob Sie ihr Kapital eher sicher anlegen oder für höhere Renditechancen auch zwischenzeitliche Schwankungen bei der Wertentwicklung akzeptieren.

Die HUK-COBURG gehört nach wie vor zu den günstigsten Anbietern auf dem deutschen Versicherungsmarkt mit einer sehr niedrigen Kostenstruktur und einer ausgezeichneten Finanzstärke.

1. Kapitalauszahlung:

| Verträge vor 2005 |

Einzahlungen können als Sonderausgaben von der Steuer abgesetzt werden. Auszahlungen sind bei der Fälligkeit vollständig steuerfrei. |

| Verträge nach 2005 |

Seit 2018 sind bei einer Fondspolice pauschal 15% der Erträge aus dem Fonds steuerfrei. Die Hälfte der restlichen Erträge ist mit dem persönlichen Steuersatz zu versteuern. Sind die Voraussetzungen nicht erfüllt, muss nach Abzug der 15%-Pauschale auf die gesamten restlichen Erträge Abgeltungssteuer in Höhe von 25% zzgl. Solidaritätszuschlag und Kirchensteuer geleistet werden. |

2. Rentenzahlung

Von der Privatrente wird der Ertragsanteil versteuert. Er ist abhängig vom Renteneintrittsalter: Je später der Renteneintritt, desto geringer der Ertragsanteil. Versteuert wird der Ertragsanteil mit dem persönlichen Steuersatz, der in der Rente meist niedriger ist als im Erwerbsleben.

Ja! Nicht nur Einzahler in die Riester und Rürup Rente genießen steuerliche Vorteile. Auch die private Rentenversicherung ist u. U. steuerlich absetzbar.

Voraussetzung dafür ist, dass der Vertrag vor 2005 geschlossen wurde. Dann können auch diese Beiträge als Sonderausgaben steuerlich abgesetzt werden.

Die Beiträge für eine ungeförderte private Rentenversicherung sind in der Anlage „Vorsorgeaufwand” einzutragen.

Wichtigstes Indiz hierfür ist die Finanzstärke der HUK-COBURG. Laut Focus Money haben wir eine der höchsten Eigenkapitalquoten am Markt. Je höher dieser Wert ist, desto sicherer ist das Geld der Kunden.

Informieren Sie sich zum Thema Marktposition-Auszeichnungen und erfahren Sie, wie wir uns unter anderem in puncto Finanzstärke im Marktvergleich schlagen.

Mit uns als Partner sind Sie somit bestens aufgestellt.

In den Medien wurde über geringe Solvenzquoten einiger Lebensversicherer berichtet. Die HUK-COBURG ist ebenfalls genannt.

Grundlage ist eine Studie, die vom Bund der Versicherten (BdV) zusammen mit der Zielke Research veröffentlicht wurde. Deutliche Kritik an dieser Studie äußerte bereits der Gesamtverband der Deutschen Versicherungswirtschaft (GDV). Auch wir halten einige Kernaussagen sowie die Methodik der Untersuchung für höchst fragwürdig. Die HUK-COBURG-Lebensversicherung AG ist in einem sehr großen, finanziell sehr gut ausgestatteten Konzern eingebettet. Unsere hohe Eigenkapitalausstattung unterstreicht die große Sicherheit unserer Lebensversicherung. Das macht sie zu einem äußerst stabilen Partner für unsere Kunden.

Mit der Premium Rente bieten wir die optimale und individuelle Kombination aus Sicherheit und Rendite.

Sie haben mit der Premium Rente eine faire, verständliche und flexible Lösung für Ihre Altersvorsorge, und das mit niedrigen Kosten. Wir gehören so zu den günstigsten Anbietern am Markt.

Sollte Ihnen während der Vertragslaufzeit etwas zustoßen, sind Ihre Hinterbliebenen abgesichert, insbesondere, wenn Sie eine Risikolebens-Zusatzversicherung abschließen.

Versterben Sie während der Ansparphase des Vertrags, erhält Ihre Familie das gesamte Vertragsguthaben. Mit dem Einschluss der Risikolebensversicherung können Sie Ihren Versicherungsschutz um eine finanzielle Absicherung des Todesfallrisikos erweitern.

Versterben Sie in der Auszahlungsphase, erhalten Ihre Hinterbliebenen weiterhin die vereinbarte Rentenzahlung bis zum Ende der Rentengarantiezeit, die Sie individuell vereinbaren können.

Haben Sie keine Garantiezeit vereinbart, endet die Zahlung der monatlichen Rente mit Ihrem Tod.

Die Auszahlung Ihrer privaten Rentenversicherung bei der HUK-COBURG können Sie ganz flexibel und nach Ihren Wünschen gestalten.

Ob Kapitalauszahlung oder Rente – lebenslang oder bis zu einem von Ihnen festgelegten Zeitpunkt – Sie haben die Wahl.

Sie möchten sich zum Rentenbeginn einen Teil auszahlen und das restliche Kapital in eine Rente umwandeln lassen? Auch das ist mit der Premium Rente kein Problem.

Gerne können Sie Ihre Premium Rente mit einer Berufsunfähigkeitsversicherung oder Dienstunfähigkeitsversicherung kombinieren.

Ihr Vorteil: Können Sie Ihre Tätigkeit nicht mehr ausüben und beziehen eine Rente, zahlen wir Ihre Beiträge für die Premium Rente weiter.

Diese Option können Sie über einen Berater in Ihrer Nähe vereinbaren.

Das könnte Sie auch interessieren

Unser Service für Sie