Dienstunfähigkeitsversicherung für Beamte

- Spezieller Schutz für Beamte auf Lebenszeit, Probe und Widerruf

- Beamtenspezifische Erhöhungsoptionen ohne Gesundheitsprüfung

- Günstige Einstiegsbeiträge für Beamte bis 30 Jahre

Vorsorgen mit dem Beamtenspezialisten: Unsere Dienstunfähigkeitsversicherung

Dienstunfähigkeit ist ein oft unterschätztes Risiko. Aber wer bezahlt Ihr Einkommen weiter, wenn Sie dienstunfähig werden?

Mit unserer günstigen Dienstunfähigkeitsversicherung bieten wir Ihnen als Beamten auf Lebenszeit, Probe und Widerruf einen speziellen Versicherungsschutz.

Wie sinnvoll ist eine Dienstunfähigkeitsversicherung?

Unser Tipp für Sie – exklusiv für Beamte

Als Beamtenspezialist analysieren wir individuell Ihre Situation. Wir berechnen Ihnen Ihre aktuellen Ansprüche bei Dienstunfähigkeit und empfehlen Ihnen die passende Lösung.

Dienstunfähigkeit – ein oft unterschätztes Risiko

Die Möglichkeit einer Dienstunfähigkeit wird häufig unterschätzt. Aber der Druck in der Arbeitswelt wächst, psychische Krankheiten nehmen zu. Dabei hat eine Dienstunfähigkeit große Auswirkungen auf den Lebensstandard des Betroffenen und seiner gesamten Familie. Sichern Sie sich rechtzeitig ab – mit unserer günstigen Dienstunfähigkeitsversicherung.

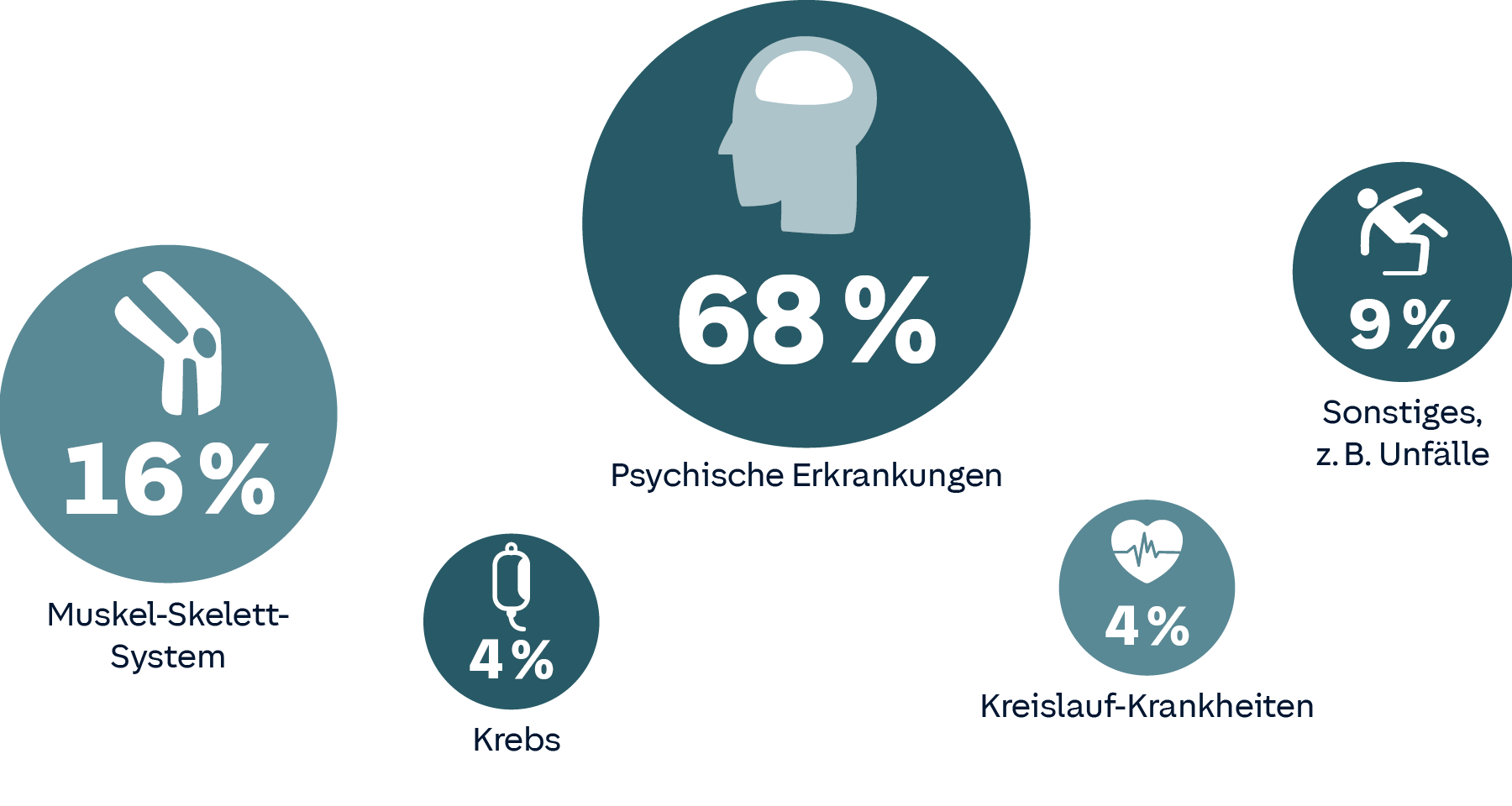

Ursachen für Dienstunfähigkeit

Quelle: 5. Versorgungsbericht der Bundesregierung

Gute Gründe für eine Dienstunfähigkeitsversicherung bei der HUK-COBURG

Bei einer Dienstunfähigkeit können Sie vom Staat nur wenig finanzielle Unterstützung erwarten. Wir sichern Sie optimal ab – damit Ihr Lebensstandard nicht sinkt.

Als Beamtenspezialist analysieren wir individuell Ihre Situation, berechnen sowohl Ihre Ansprüche bei Dienstunfähigkeit als auch Ihr späteres Ruhegehalt.

So können wir Ihnen die passende Lösung empfehlen. Wir garantieren als einer von wenigen Versicherern den unverzichtbaren Schutz für Beamte.

Gute Gründe für eine Dienstunfähigkeitsversicherung bei der HUK-COBURG

Bei einer Dienstunfähigkeit können Sie vom Staat nur wenig finanzielle Unterstützung erwarten. Wir sichern Sie optimal ab – damit Ihr Lebensstandard nicht sinkt.

Als Beamtenspezialist analysieren wir individuell Ihre Situation, berechnen sowohl Ihre Ansprüche bei Dienstunfähigkeit als auch Ihr späteres Ruhegehalt.

So können wir Ihnen die passende Lösung empfehlen. Wir garantieren als einer von wenigen Versicherern den unverzichtbaren Schutz für Beamte.

Beamte auf Widerruf und auf Probe

Für Beamte auf Widerruf und auf Probe sind die finanziellen Auswirkungen einer Dienstunfähigkeit besonders schwerwiegend. Denn sie werden aus dem Dienst entlassen und in der gesetzlichen Rentenversicherung nachversichert. Bevor nicht die allgemeine Wartezeit von 60 Monaten erfüllt ist, haben sie jedoch auch dort keine Ansprüche. Die Versorgungslücke ist immens. Deshalb ist eine Absicherung gegen Dienstunfähigkeit gerade am Anfang der Dienstzeit besonders wichtig.

Beamte auf Lebenszeit

Beamte auf Lebenszeit werden bei Dienstunfähigkeit in den Ruhestand versetzt und erhalten eine Versorgung durch den Dienstherren. Diese Versorgung fällt jedoch inzwischen deutlich geringer aus, beispielsweise durch das „Gesetz zur Neuordnung der Versorgungsabschläge“. Allein dadurch ergeben sich Versorgungskürzungen von bis zu 10,8% – und das lebenslang. Weitere deutliche Abstriche entstehen durch verringerte Zurechnungen. So zählen nur die Jahre ab Dienstunfähigkeit bis zum 60. Lebensjahr, und diese auch nur zu 2/3. Zusätzlich verringern die neue lineare Ruhegehaltsskala und die Absenkung des Ruhegehaltssatzes auf 71,75% Ihre Ansprüche bei Dienstunfähigkeit.

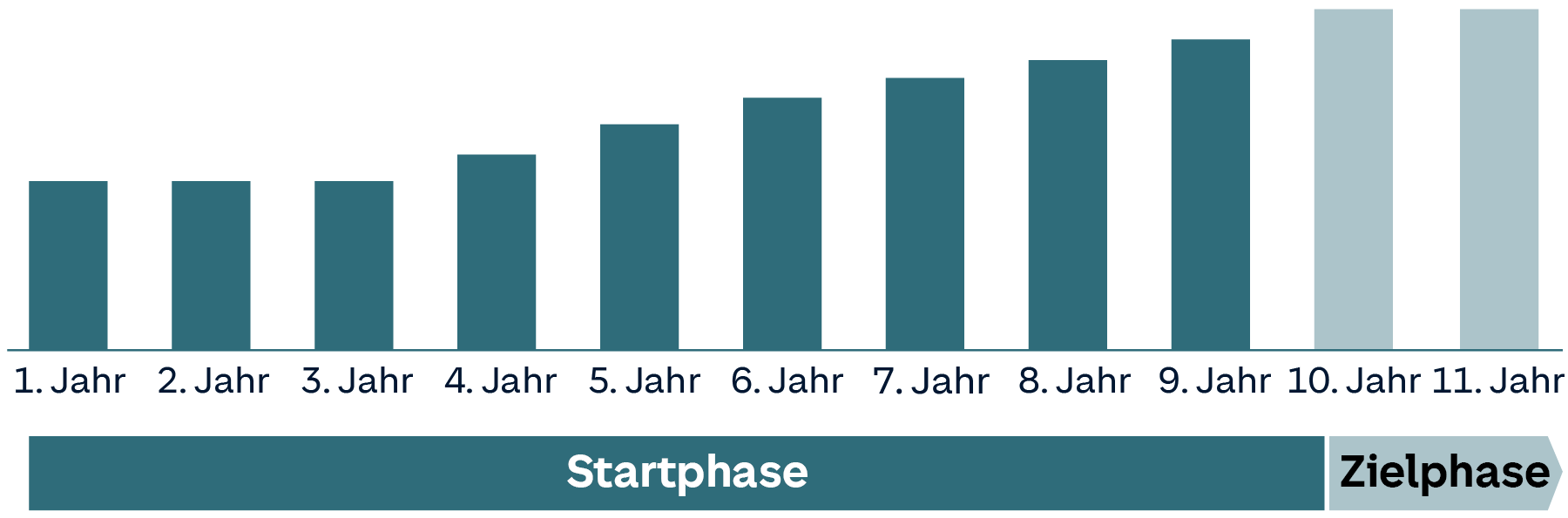

Wir bieten einen besonderen Einsteigertarif für junge Leute bis 30 Jahre. Egal ob Sie Student, Beamtenanwärter oder junger Beamter sind. Starten Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigt der Beitrag 7 Jahre moderat an. Wählen Sie einfach im Tarifrechner die Option „Start Police“. Dadurch starten Sie mit über 50 % günstigeren Beiträgen, bei vollem Versicherungsschutz.

Ihre Start Police bei der HUK-COBURG – voller Versicherungsschutz von Anfang an

1.-3. Jahr – Besonders günstiger Einstiegsbeitrag

4.-9. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Beamte auf Widerruf und auf Probe

Für Beamte auf Widerruf und auf Probe sind die finanziellen Auswirkungen einer Dienstunfähigkeit besonders schwerwiegend. Denn sie werden aus dem Dienst entlassen und in der gesetzlichen Rentenversicherung nachversichert. Bevor nicht die allgemeine Wartezeit von 60 Monaten erfüllt ist, haben sie jedoch auch dort keine Ansprüche. Die Versorgungslücke ist immens. Deshalb ist eine Absicherung gegen Dienstunfähigkeit gerade am Anfang der Dienstzeit besonders wichtig.

Beamte auf Lebenszeit

Beamte auf Lebenszeit werden bei Dienstunfähigkeit in den Ruhestand versetzt und erhalten eine Versorgung durch den Dienstherren. Diese Versorgung fällt jedoch inzwischen deutlich geringer aus, beispielsweise durch das „Gesetz zur Neuordnung der Versorgungsabschläge“. Allein dadurch ergeben sich Versorgungskürzungen von bis zu 10,8% – und das lebenslang. Weitere deutliche Abstriche entstehen durch verringerte Zurechnungen. So zählen nur die Jahre ab Dienstunfähigkeit bis zum 60. Lebensjahr, und diese auch nur zu 2/3. Zusätzlich verringern die neue lineare Ruhegehaltsskala und die Absenkung des Ruhegehaltssatzes auf 71,75% Ihre Ansprüche bei Dienstunfähigkeit.

Wir bieten einen besonderen Einsteigertarif für junge Leute bis 30 Jahre. Egal ob Sie Student, Beamtenanwärter oder junger Beamter sind. Starten Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigt der Beitrag 7 Jahre moderat an. Wählen Sie einfach im Tarifrechner die Option „Start Police“. Dadurch starten Sie mit über 50 % günstigeren Beiträgen, bei vollem Versicherungsschutz.

Ihre Start Police bei der HUK-COBURG – voller Versicherungsschutz von Anfang an

1.-3. Jahr – Besonders günstiger Einstiegsbeitrag

4.-9. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Absicherung der speziellen Dienstunfähigkeit

Für Beamte bei Polizei, Feuerwehr und im Justizvollzug ist neben der allgemeinen auch die spezielle Dienstunfähigkeit wichtig. Diese Berufsgruppen sind teilweise hohen körperlichen und seelischen Belastungen ausgesetzt. Die spezielle Dienstunfähigkeit regelt die Absicherung für den Fall, wenn ein Beamter den besonderen Anforderungen seines Dienstes gesundheitlich nicht mehr gewachsen ist und aus dem aktiven Dienst entlassen oder in den Ruhestand versetzt wird.

So kann bei einem Polizeibeamten bereits Dienstunfähigkeit vorliegen, wenn er lediglich seinen Zeigefinger nicht richtig bewegen kann und dadurch der Gebrauch der Dienstwaffe nicht mehr möglich ist. Aufgrund dieser Einschränkung liegt keine allgemeine Dienstunfähigkeit vor, hier greift die spezielle Dienstunfähigkeit.

In unserer Dienstunfähigkeitsversicherung ist daher für Beamte der Polizei, Feuerwehr und im Justizvollzug die spezielle Dienstunfähigkeit automatisch mitversichert. Dies gilt sowohl für Beamte auf Lebenszeit als auch für Beamte auf Widerruf und auf Probe.

HUK-COBURG-Experte Oliver Luthardt im Gespräch zur Bedeutung der Dienstunfähigkeitsversicherung für Beamte

- Das Thema Dienstunfähigkeit ist für viele erst einmal ein sehr unangenehmes Thema. Was sagen Sie den Leuten, die keine Lust haben, sich damit auseinanderzusetzen?

Die Absicherung der Arbeitskraft ist ein unangenehmes Thema, welches gerne verdrängt wird. Wer denkt schon gerne darüber nach, dass eine Krankheit einen aus der Bahn wirft und man dadurch auch seinen Beruf nicht mehr ausüben kann. Und wer möchte sich in einer solchen Situation auch noch mit existenzbedrohenden finanziellen Sorgen plagen?

- Sind Beamte in solchen Fällen nicht durch den Staat komplett abgesichert?

Das Risiko, dienstunfähig zu werden, wird unterschätzt, und die Versorgung wird überschätzt! So unwahrscheinlich es auch klingen mag: Dienstunfähigkeit kann jeden treffen. Im Fall der Fälle müssen auch Beamte finanzielle Einschnitte hinnehmen, da der Versorgungsanspruch die vorherigen Dienstbezüge nicht komplett abdeckt. Deshalb ist die Ergänzung der staatlichen Absicherung durch eine private Dienstunfähigkeitsabsicherung ein absolutes Muss für jeden Beamten.

- Wie oft kommt es vor, dass ein Beamter frühzeitig seinen Dienst einstellen muss?

Öfter als man denkt. Gerade das Thema Unfall, auch in der Freizeit, wird in dem Zusammenhang oft unterschätzt. Und insgesamt spielen neben Muskel- und Skeletterkrankungen auch die wachsenden psychischen Belastungen in der Arbeitswelt eine entscheidende Rolle.

- Sie haben maßgeblich an der Einführung der Dienstunfähigkeitsversicherung bei der HUK-COBURG mitgewirkt?

Ich komme aus dem Bereich Berufsunfähigkeitsversicherung, da war es dann nur noch ein kleiner Schritt zur Einführung der Dienstunfähigkeitsabsicherung.

- Zum Verständnis: Die Dienstunfähigkeitsversicherung ist äquivalent zu einer Berufsunfähigkeitsversicherung zu verstehen?

Richtig. Im Kern sind eine Berufsunfähigkeits- und eine Dienstunfähigkeitsabsicherung ähnlich. Der Begriff der Berufsunfähigkeit ist jedoch für Beamte sehr unspezifisch. Die Dienstunfähigkeitsversicherung ist speziell auf die Bedürfnisse von Beamten zugeschnitten.

- Können Sie die Veränderungen, die sich im Hinblick auf die gesetzliche Absicherung bei der Dienstunfähigkeit ergeben haben, einmal näher erklären?

Der Gesetzgeber hat seit vielen Jahren immer wieder Reformen bei der Besoldung und Versorgung beschlossen. In den meisten Fällen haben diese zu deutlichen Verschlechterungen geführt. Beamte waren lange Zeit der Meinung, dass sie mit dem Eintritt in den Beamtenstatus die Vollkasko für ihre gesamte Versorgung abgeschlossen haben. Dem ist aber ganz und gar nicht so.

- Und daraus hat sich ein erhöhter Bedarf für eine ergänzende private Absicherung ergeben?

Die gesetzliche Absicherung durch den Dienstherrn reicht nicht mehr aus. Nach einer Faustformel vermindert sich das Einkommen im Falle der Dienstunfähigkeit auf 50 bis 60%. Neben der gesundheitlichen Beeinträchtigung muss der Betroffene dann mit circa der Hälfte des ursprünglichen Einkommens auskommen.

- Wie sieht im Falle einer Dienstunfähigkeit die Versorgung ganz konkret aus?

Die gesetzliche Absicherung ist bei Beamten und bei Beamtenanwärtern sehr verschieden. Deshalb lohnt es sich, beide Gruppen jeweils getrennt zu betrachten. Schauen wir uns zunächst die Beamten auf Lebenszeit an: Sie werden bei Dienstunfähigkeit in den Ruhestand versetzt und haben Anspruch auf ein Ruhegehalt. Wie bereits erwähnt, stehen bei Dienstunfähigkeit nur 50 bis 60% der vorherigen Bezüge zur Verfügung. Mit einer Dienstunfähigkeitsversicherung wird diese Lücke geschlossen.

- Und was heißt das in Zahlen?

Nehmen Sie einen Beamten mit einem Einkommen von 2000 € netto. 40% davon sind als monatliche Rente abgesichert. Der Beamte würde dann, wenn er morgen dienstunfähig wird, Monat für Monat 800 € bekommen.

- Gibt es sonst noch Vorteile?

Ab dem Zeitpunkt, an dem ein Beamter dienstunfähig wird, läuft die Versicherung beitragsfrei weiter, und er erhält nur noch Leistungen. Von den 800 € muss also kein Beitrag mehr bezahlt werden.

- Und wie sieht es bei Beamtenanwärtern aus?

Bei Einsteigern in den Beamtenstatus ist die Situation ganz klar geregelt. Sie haben bei Dienstunfähigkeit keinerlei Versorgungsanspruch. Das heißt: Sie werden bei Dienstunfähigkeit entlassen und in der gesetzlichen Rentenversicherung nachversichert. Das hat gravierende Konsequenzen, meist ist nämlich die vorgeschriebene fünfjährige Wartezeit nicht erfüllt. Das hat zur Folge, dass in der Regel überhaupt keine staatlichen Leistungen fließen.

- Was müssen sich Beamte also unbedingt bewusst machen?

Wenn eine Krankheit oder ein Unfall das Leben plötzlich komplett umkrempelt, und das Einkommen bricht entweder ganz oder zur Hälfte weg, dann kann das dramatische Folgen haben. Bei Beamtenanwärtern hat man es von der Altersstruktur in aller Regel mit 16- bis 25-Jährigen zu tun. Da kommen vor allem Sport- und Verkehrsunfälle infrage. In späteren Jahren spielt eher das Thema Krankheit eine Rolle.

- Was können Sie dieser jungen Gruppe raten?

Der HUK-COBURG liegt es besonders am Herzen, diese junge Gruppe anzusprechen. Da sie noch keinen großen Geldbeutel haben, aber die Absicherung für sie extrem wichtig ist, bieten wir für Beamtenanwärter und allgemein Personen bis 30 einen preiswerten Einstieg an.

- Wie sieht dieses Angebot denn aus?

Man zahlt in der Startphase besonders günstige Anfangsbeiträge und genießt dennoch von Anfang an den vollen Versicherungsschutz. Außerdem können die Verträge später flexibel über Nachversicherungsgarantien angepasst werden. Und: Je jünger ich bin, desto niedriger ist der Beitrag. Insofern ist es sinnvoll, die Versicherung so früh wie möglich abzuschließen.

- Gibt es sonst noch Argumente, die Sie nennen können?

Auch Verbraucherschützer stützen diese Empfehlungen. Sie raten jedem Beamten, neben einer Privathaftpflicht und einer Amts- und Vermögensschadenhaftpflichtversicherung auch eine Dienstunfähigkeitsversicherung abzuschließen.

- Worauf muss man bei der Auswahl des Versicherers achten?

Zunächst einmal sollte es ein Unternehmen sein, das die beamtenspezifischen Besonderheiten kennt, um hier die passenden Lösungen anbieten zu können. Außerdem ist eine solide Finanzstärke und ein fairer Umgang mit den Kunden Grundvoraussetzung.

- Und die HUK-COBURG ist ein solcher Partner?

Absolut. Mit ihrer über 80-jährigen Erfahrung als Versicherer im öffentlichen Dienst und einem sehr guten Preis-Leistungs-Verhältnis ist die HUK-COBURG ein Partner, bei dem alles passt.

Oliver Luthardt: Geboren 1969 in Coburg, nach einer Ausbildung und einem berufsbegleitenden Studium zum Versicherungsfachwirt, ist er seit 1992 in verschiedenen Funktionen bei der HUK-COBURG tätig gewesen. Seit 2007 in der Vertriebsunterstützung der Lebensversicherung. Er beschäftigt sich insbesondere mit den Themen Aus- und Weiterbildung, Produktentwicklung und Marktbeobachtung. Hier war er intensiv für die Produktentwicklung und die Einführung der Dienstunfähigkeitsversicherung bei der HUK-COBURG verantwortlich.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Dienstunfähigkeitsversicherung.

Häufige Fragen zur Dienstunfähigkeitsversicherung

Im Idealfall schließen Sie den Vertrag bis zum Eintritt in den wohlverdienten Ruhestand. Die Empfehlung lautet: Bis Sie 63 Jahre alt sind, da hier frühestens die Pension bezogen werden kann.

Bei Dienstunfähigkeit handelt es sich um einen beamtenrechtlichen Begriff, der in den §§ 44 bis 49 BBG bzw. entsprechenden Landesgesetzen geregelt ist.

Ein Beamter bzw. eine Beamtin ist demnach dienstunfähig, wenn er/sie

- Aufgrund körperlicher Gebrechen oder wegen Schwächen der körperlichen oder geistigen Kräfte die dienstlichen Pflichten nicht mehr erfüllen kann oder wenn er/sie

- Innerhalb von 6 Monaten mehr als 3 Monate wegen Krankheit vom Dienst ferngeblieben ist und

- Voraussichtlich innerhalb der nächsten 6 Monate nicht wieder voll dienstfähig wird.

Der Preis einer Dienstunfähigkeitsversicherung ist unter anderem von Ihrem Alter, Ihrem Beruf und der Absicherungshöhe abhängig. Gerne hilft Ihnen einer unserer Berater weiter, um die für Sie optimale Absicherung zu ermitteln. Jetzt Beratung anfordern!

Beamte auf Lebenszeit sollten bis zu 40% ihrer aktuellen Bezüge absichern. Da Beamtenanwärter in der Regel keinerlei Versorgungsanspruch haben, sollte die Absicherungshöhe grundsätzlich mindestens 1.000 € betragen. Ihr Berater hilft Ihnen bei der Ermittlung der für Sie optimalen Lösung gerne weiter.

Informieren Sie uns bitte schnellstmöglich über eine eingetretene Dienstunfähigkeit. Wir prüfen dann mit Ihnen, ob die Voraussetzungen für eine Rentenauszahlung erfüllt sind und zahlen selbstverständlich bei positiver Prüfung die vertraglich vereinbarten Leistungen schnellstmöglich an Sie aus.

Wenn Sie uns über eine eingetretene Dienstunfähigkeit informieren wollen, füllen Sie bitte unser Kontaktformular aus oder vereinbaren Sie einen Rückruf mit uns. Wir werden uns dann mit Ihnen in Verbindung setzen. Natürlich sind wir auch telefonisch, per E-Mail und postalisch für Sie erreichbar.

Mit unserer Erhöhungsoption können Sie Ihren Versicherungsschutz bis zur Vollendung des 45. Lebensjahres ohne erneute Gesundheitsprüfung erhöhen, wenn z. B. nachfolgende Ereignisse eintreten:

- Heirat oder Gründung einer Lebenspartnerschaft

- Geburt oder Adoption

- Erwerb oder Finanzierung einer selbstbewohnten Immobilie

- Ernennung zum Beamten auf Lebenszeit

- Erhöhung der Bezüge durch höhere Besoldungsgruppe

Die Inflation ist in aller Munde. Damit Sie nicht befürchten müssen, sich von Ihren vereinbarten Geldzahlungen nichts mehr leisten zu können, bieten wir Ihnen die Möglichkeit, Ihre Leistungen und Beiträge in der Dienstunfähigkeitsversicherung jährlich zu steigern. Und das natürlich ohne erneute Gesundheitsprüfung.

Haben Sie die Dynamik eingeschlossen, erhalten Sie jährlich von uns ein Schreiben, in dem wir Sie über Ihren angepassten Beitrag und die Leistung informieren. Sie können dann bis zu vier Wochen nach Wirksamwerden der Dynamik die Erhöhung telefonisch oder schriftlich ablehnen. Sie können die Dynamik bis zu 2 Mal in Folge aussetzen. Bei der 3. Folgeablehnung erfolgt ein Dynamikausschluss.

Sie möchten die Dynamik aussetzen? Dann teilen Sie uns dies bitte einfach über unser Kontaktformular mit oder vereinbaren Sie einen Rückruf mit uns! Wir werden uns mit Ihnen in Verbindung setzen. Natürlich sind wir auch telefonisch, per Fax und postalisch für Sie erreichbar.

Unser Service für Sie