Motorrad-Versicherung

Vollkasko – Teilkasko – Schutzbrief

- Günstige Beiträge

- Faire Konditionen für Wiedereinsteiger

- Schutzausrüstung mitversichert

Motorrad-Versicherung – sorgenfreier Fahrspaß

Freiheit, Leidenschaft und Fahrspaß – ein Motorrad ist mehr als nur ein Verkehrsmittel zur Fortbewegung. Es geht um die Verbundenheit zu Ihrer Maschine. Das unbeschreibliche Gefühl, wenn Ihnen der Fahrtwind entgegenweht und sich das Motorrad dynamisch in die Kurven legt. Links und rechts zieht die Landschaft an Ihnen vorbei und unter sich spüren Sie den Motor beim Beschleunigen.

Auf dem Motorrad nehmen Sie viel mehr wahr, als es beim Autofahren möglich ist. Dynamik und Wendigkeit, Adrenalin und Entspannung – es gibt viele Gründe, weshalb das Zweirad so beliebt ist. Ob Touren allein, zu zweit oder in der Gruppe – Motorradfahren ist eine Passion, die Sie mit anderen Menschen gemeinsam erleben können. Doch was, wenn dabei mal etwas passiert? Motorradfahren macht schließlich nicht nur Spaß, sondern ist auch nicht ganz ungefährlich.

Um zumindest die finanziellen Sorgen nach einem Unfall zu vermeiden, sollten Sie eine Motorrad-Versicherung abschließen.

Inhaltsverzeichnis

Deshalb ist eine Motorrad-Versicherung sinnvoll

Zweiradfahrer haben ein vierfach höheres Risiko, an einem Verkehrsunfall beteiligt zu sein als alle anderen Verkehrsteilnehmer. So sehr Sie die Freiheit auf zwei Rädern auch genießen – als Motorradfahrer sollten Sie diese Gefahr im Hinterkopf haben.

Auf dem Motorrad sind Sie mittendrin statt nur dabei. Das macht das Fahrerlebnis aus – und das macht es auch gleichzeitig so gefährlich. Motorräder bieten im Gegensatz zu Autos keine Knautschzone und ihre schmale Silhouette und die Beschleunigung des Fahrzeugs werden von anderen Verkehrsteilnehmern oft unterschätzt.

Passieren kann also immer etwas. Selbst dann, wenn Sie sicher und vorsichtig fahren und viele Jahre Erfahrung haben. Auf einer Tour werden Sie vielleicht von Starkregen überrascht, die Straßenverhältnisse sind schlecht oder andere Verkehrsteilnehmer bringen Sie mit riskanten Fahrmanövern in Gefahr. Denn auch andere Fahrer und Fußgänger können unvorhergesehen reagieren und Sie können dadurch zu Schaden kommen.

Unfälle – gerade mit Schaden an anderen Personen oder deren Eigentum – sind eine immense Belastung. Und das nicht nur emotional, sondern auch finanziell.

Es wäre jedoch schade, wenn Ihre Leidenschaft für das Motorradfahren ständig durch die Sorge vor finanziellen Schäden nach einem Unfall getrübt würde. Schließlich sind es gerade die Freiheit und die Unbeschwertheit, die das Fahren eines Motorrades ausmachen.

Sichern Sie sich ab – mit unserer Motorrad-Versicherung

Mit einer Motorrad-Versicherung stehen Sie zumindest finanziell auf der sicheren Seite und müssen sich um diesen Punkt keine Sorgen mehr machen.

Dank der Motorrad-Versicherung der HUK-COBURG wissen Sie, dass Ihr Fahrzeug sowie Schäden, die anderen Personen als Unfallopfern entstehen, abgesichert sind. So können Sie sich sorgenfrei den Wind um die Nase wehen lassen und die Fahrt mit Ihrer Maschine genießen.

Bei uns sind Sie damit als Motorradfahrer bestens aufgehoben: Wir sind einer der größten Versicherer von Motorrädern in Deutschland. Zur Motorrad-Versicherung der HUK-COBURG gehört neben der verpflichtenden Kfz-Haftpflichtversicherung auch eine Teil- oder Vollkaskoversicherung.

Optimale Ergänzungen dafür sind der Kfz-Schutzbrief, der Ausland-Schadenschutz, der Unfallschutz sowie die Rechtsschutzversicherung.

Wie soll ich mein Motorrad versichern?

Eine Kfz-Haftpflichtversicherung ist Pflicht für Ihr Motorrad. Sie übernimmt Schäden, die Sie an anderen Personen verursachen. Dazu zählt auch ein etwaiger Sozius, den Sie auf Ihrem Motorrad mitgenommen haben.

Neben Sachschäden z.B. an Fahrzeugen oder Gebäuden von Dritten sind also auch Personenschäden an anderen Personen abgesichert. Bei Personenschäden, die Sie selbst betreffen, leistet die Kfz-Haftpflichtversicherung allerdings nicht.

Zusätzlich zur Kfz-Haftpflicht haben Sie die Möglichkeit, mit einer Teil- oder Vollkaskoversicherung auch die Beschädigung Ihres eigenen Motorrads abzudecken. Dies ist nicht verpflichtend, wir empfehlen jedoch den optimalen Schutz durch die Vollkaskoversicherung.

Außerdem gibt es Ergänzungen zu Ihrer Motorrad-Versicherung. Dazu gehören:

- Kfz-Schutzbrief

- Ausland-Schadenschutz

- Private Unfallversicherung

- Rechtsschutzversicherung

Im Folgenden erfahren Sie alles zu versicherten Fahrzeugen, der verpflichtenden Kfz-Haftpflichtversicherung, den freiwilligen Kaskoversicherungen und den Ergänzungen:

Welche Fahrzeuge sind versichert?

- Ihr Motorrad über 125 ccm.

Schwächer motorisierte Zweiräder und Quads können Sie wie folgt versichern:

- Quads über 50 ccm versichern Sie über unsere Quad-Versicherung.

- Leichtkrafträder und Roller (über 50 ccm bis 125 ccm) fallen unter die Leichtkraftrad-Versicherung.

- Kleinkrafträder, z. B. Roller mit 50 ccm, die ein Versicherungskennzeichen benötigen, können über unsere Mopedversicherung versichert werden.

Ausführliche Informationen zu den Unterschieden zwischen Motorrädern, Leichtkrafträdern und Rollern sowie zur Einstufung von Trikes und Quads finden Sie in unserem Ratgeber zum Thema Kraftrad.

Die Kfz-Haftpflichtversicherung für Motorräder

Viele genießen bei einer Motorrad-Fahrt das Gefühl grenzenloser Freiheit. Damit Sie dieses Gefühl voll auskosten können, sichern Sie sich mit Ihrer Kfz-Haftpflichtversicherung für Ihr Motorrad ab.

- Wir leisten bis zu einer Deckungssumme von 100 Mio. € für Personen-, Sach- und Vermögensschäden je Schadenfall (bei Personenschäden maximal 15 Mio. € je geschädigte Person).

- Wir berücksichtigen Ihre alten schadenfreien Jahre, wenn Sie nach einer längeren Pause wieder einsteigen.

- Motorradfahrern bieten wir als Einsteiger unter bestimmten Voraussetzungen einen niedrigen Beitragssatz.

- Nach 20 schadenfreien Jahren beträgt der Beitragssatz für Motorräder in der Kfz-Haftpflichtversicherung nur noch 20 %.

- Und Sie? Genießen Ihr Freiheitsgefühl auf 2 Rädern.

Was zahlt die Kfz-Haftpflicht?

Die Kfz-Haftpflicht springt ein, wenn Sie mit Ihrem Motorrad das Eigentum oder die Gesundheit eines Dritten beschädigen und dafür haftbar gemacht werden.

In Deutschland ist der Nachweis einer Haftpflichtversicherung bei Zulassung eines Fahrzeugs notwendig.

Die Kfz-Haftpflichtversicherung gehört zu den wenigen Pflichtversicherungen in Deutschland. Sie haben die Wahl, diesen Schutz durch eine Kaskoversicherung sowie Ergänzungen zu erweitern.

Die Kaskoversicherung

Ein gefräßiger Marder, ein Sturm – schon ab Windstärke 7 – oder ein Kurzschluss: Für einige Schäden an Ihrem Motorrad können Sie nichts. Der finanzielle Schaden entsteht trotzdem und das ist ärgerlich – und vermeidbar.

Darum bieten wir Ihnen unsere Teilkasko- und Vollkaskoversicherung zu günstigen Konditionen an. Das beinhaltet die Kaskoversicherung für Motorräder bei der HUK-COBURG:

- Wir kommen im Kaskoschadenfall für Reparaturen an Ihrem Zweirad auf.

- Wir ersetzen Ihnen im Fall eines Totalschadens den Wiederbeschaffungswert.

- Wenn Ihr Neufahrzeug innerhalb der ersten 24 Monate nach Kauf einen Totalschaden, Zerstörung oder Verlust erleidet, erstatten wir Ihnen den Neupreis.

- Nach 20 schadenfreien Jahren beträgt der Beitragssatz für Motorräder in der Vollkaskoversicherung nur noch 20 %.

- Und Sie? Freuen sich auf die nächste Tour.

Versicherung für das Motorrad: Teilkasko und Vollkasko

Die Kaskoversicherung zahlt, wenn ein Schaden am eigenen Fahrzeug entsteht.

Teilkasko

Die Teilkaskoversicherung leistet z. B. bei

- Diebstahl des Fahrzeugs,

- Brand,

- Überschwemmung,

- Sturm oder

- Kollisionen mit Tieren.

Glasbruch gehört ebenfalls zu den versicherten Risiken, kommt bei Motorrädern aber nur selten vor.

Vollkasko

Die Vollkaskoversicherung leistet darüber hinaus auch bei Schäden durch Unfall unabhängig vom Verschulden und bei Vandalismus.

Auch Schäden am Fahrzeug, deren alleinige Ursache ein geplatzter Reifen ist, und Transportschäden werden übernommen.

Beispiel für eine Vollkaskoversicherung beim Motorrad:

Das vollkaskoversicherte eigene Motorrad wird auf einem Anhänger transportiert und kippt um oder fällt herunter. Die Versicherung leistet für die Schäden am Motorrad.

Die Vollkaskoversicherung ist für Motorräder im Vergleich zur Teilkaskoversicherung zwar teurer, bietet aber eben deutlich besseren Versicherungsschutz.

Ist meine Schutzkleidung mitversichert?

Ja! Bei einem Kaskoschaden am Fahrzeug werden auch die in Mitleidenschaft gezogene Motorradschutzkleidung (z. B. Montur, Motorrad-Stiefel und -Jacke) sowie die beschädigten Helme des Fahrers und des Beifahrers ersetzt. Das gilt jedoch nur, wenn die Kleidung in Zusammenhang mit einem Schaden am Motorrad entsteht. Wird Ihre Motorradjacke zum Beispiel bei einer Pause im Café gestohlen, ist diese nicht versichert.

Beispiel:

Der Fahrer rutscht mit seinem Motorrad aus der Kurve; das Motorrad hat einen Blechschaden und die Motorrad-Kleidung ist so aufgerissen, dass sie nicht mehr zu tragen ist. Die Vollkasko leistet für die Schäden an Fahrzeug und Motorrad-Kombi.

In welcher Höhe leistet die Motorradversicherung?

Bei Beschädigung des Motorrads übernehmen wir in der Kaskoversicherung die für die Reparatur erforderlichen Kosten bis zur Höhe des Wiederbeschaffungswerts.

Der Wiederbeschaffungswert ist der Preis, den Sie für den Kauf eines gleichwertigen gebrauchten Motorrads am Tag des Schadenereignisses bezahlen müssen.

Bei einem Totalschaden, der Zerstörung oder dem Verlust des Motorrads zahlen wir den Wiederbeschaffungswert, den Restwert des Fahrzeugs ziehen wir ab.

Wir zahlen dem Erstbesitzer anstelle des Wiederbeschaffungswerts den Neupreis des Fahrzeugs, wenn innerhalb von 24 Monaten nach der Erstzulassung ein Totalschaden, eine Zerstörung oder ein Verlust eintritt oder durch eine Beschädigung die erforderlichen Kosten einer Reparatur mindestens 80 % des Neupreises betragen.

Die Neupreisentschädigung gilt auch für mitversicherte Teile.

Vorteile Ihrer Teil- & Vollkaskoversicherung bei der HUK-COBURG

| Sie erhalten Ersatz für Schäden durch | Teilkasko | Vollkasko |

|---|---|---|

| Bruch der Verglasung |

|

|

| Unfallschäden, auch selbst verschuldete |

|

|

| Mutwillige Beschädigung Ihres Motorrads durch Fremde/Vandalismus („Neidkratzer“) |

|

|

| Schäden durch einen geplatzten Reifen |

|

|

| Entwendung, insbesondere Diebstahl |

|

|

| Brand und Explosion |

|

|

| Naturgewalten |

|

|

| Zusammenstoß mit Tieren |

|

|

| Kurzschluss an der Verkabelung inkl. Folgeschäden am Motorrad |

|

|

| Tierbiss (z. B. durch einen Marder) am Fahrzeug inkl. Folgeschäden am Motorrad |

|

|

| Transport des Motorrads auf einem Schiff |

|

|

Z. B. Sturm, Hagel, Blitzschlag, Überschwemmung, Lawine, Dachlawine. Wir sind einer der wenigen Versicherer, bei dem Sturm schon ab Windstärke 7 (ca. 52 km/h) aufkommt – nicht wie marktüblich erst ab Windstärke 8.

Die optimalen Ergänzungen für Ihre Motorrad-Versicherung

Erweitern Sie den Versicherungsschutz Ihrer Motorradversicherung nach Bedarf. Ein Vergleich lohnt sich. Denn guter Schutz kann so günstig sein!

Kfz-Schutzbrief

Ausland-Schadenschutz

Unfallschutz

Rechtsschutzversicherung

Bei einem Unfall oder einer Panne bietet Ihnen der Kfz-Schutzbrief Soforthilfe rund um die Uhr. Für nur 6,00 €* im Jahr erhalten Sie umfangreiche Leistungen, z. B.:

- Wir bieten Ihnen schnelle Pannenhilfe.

- Wir schicken einen Abschleppdienst oder Bergungsdienst.Wir organisieren einen Krankenrücktransport.

- Und Sie? Kommen gut nach Hause.

Sie sind noch nicht bei uns versichert?

Schließen Sie den Schutzbrief direkt in der Motorradversicherung mit ein.

Sie sind bereits bei uns versichert?

- Ergänzen Sie den Schutzbrief in Ihrem Servicebereich „Servicebereich „Meine HUK“,

- per Telefon 09561 96 101 (Mo bis Fr von 08:00 – 20:00 Uhr)

- oder schreiben Sie uns.

Noch mehr Schutz in der Motorradversicherung: Unser Kfz-Schutzbrief.

Eine Reise mit dem Motorrad ist ein unvergessliches Erlebnis – ein möglicher Unfall steht da natürlich nicht auf dem Plan.

Damit Sie beruhigt und gut abgesichert Ihren Urlaub genießen können, bieten wir Ihnen für Ihr Motorrad unseren Ausland-Schadenschutz zu günstigen Konditionen.

Sollten Sie unschuldig in einen Unfall verwickelt werden, wenden Sie sich einfach an uns. Wir regulieren dann den Schaden so, als hätte der Unfallgegner seine Kfz-Haftpflichtversicherung bei uns.

Durch den Ausland-Schadenschutz sparen Sie sich die Auseinandersetzung mit dem ausländischen Versicherer.

Sie erhalten z. B. folgende Leistungen:

- Wir ersetzen den Ihnen entstanden Schaden nach deutschem Schadenersatzrecht, z. B. Sachschäden an Ihrem Motorrad, Ihrer Kleidung oder Ihrem Gepäck.

- Wir versichern Sie in diesen Ländern: Europäische Union, Albanien, Andorra, Bosnien und Herzegowina, Großbritannien (inkl. Nordirland), Island, Kosovo, Liechtenstein, Monaco, Montenegro, Nordmazedonien, Norwegen, der Schweiz, Serbien und im europäischen Teil der Türkei. Kein Versicherungsschutz besteht jedoch in Deutschland.

- Und Sie? Erholen sich in Ihrem Urlaub.

Warum ist Unfallschutz wichtig? Wie ist der Fahrer bei einem Unfall versichert?

Wenn Sie bei einem Unfall eine dauerhafte Beeinträchtigung erleiden, zahlt unsere Private Unfallversicherung die vorher vereinbarte Summe an Sie aus. Diese Summe wird unabhängig von den Leistungen anderer Versicherungen erbracht.

Zusätzlich profitieren Sie nicht nur auf dem Motorrad. Die Private Unfallversicherung bietet eine 24-Stunden-Deckung und leistet bei allen Unfällen im beruflichen und privaten Bereich.

Wie wichtig ist Verkehrsrechtsschutz? Was deckt Verkehrsrechtsschutz ab?

Die Rechtsschutzversicherung hilft Ihnen unter anderem bei der Wahrnehmung Ihrer Ansprüche gegenüber Unfallgegnern.

Zudem können Sie anwaltliche Hilfe ohne Kostenrisiko in Anspruch nehmen, wenn Ihnen ein Fahrverbot durch eine Ordnungswidrigkeit, wie zu schnelles Fahren, droht.

Auch bei Streitigkeiten mit Verträgen rund um Ihr Fahrzeug schützt Sie die Verkehrsrechtsschutz-Versicherung vor einem hohen Kostenrisiko.

Den Verkehrsrechtsschutz gibt es in zwei Varianten, einmal als reine Verkehrsrechtsschutzversicherung und einmal als Bestandteil des Privat-, Berufs- und Verkehrsrechtsschutzes.

Wie ist mein E-Motorrad versichert?

Ohne Kfz-Haftpflichtversicherung geht es auch bei Elektro-Motorrädern nicht – hier ist der Bedarf wie bei einem Fahrzeug mit herkömmlichem Verbrennungsmotor.

Vor allem bei der Kasko-Versicherung ändern sich jedoch die Anforderungen.

Besonders wichtig ist die Absicherung des Akkus, da dieser sehr teuer ist. Unsere ausgezeichnete Motorrad-Versicherung bietet umfangreiche Leistungen für den besonderen Bedarf der Besitzer von E-Motorrädern:

- Ersatz des Akkus bei einem Kaskoschaden – Muss bei einer Reparatur der Akku getauscht werden, kommen wir für die Kosten auf. Wir nehmen keine altersbedingten Abzüge vor. D.h. wir leisten unabhängig davon, wie alt der Akku ist. Denn der Akku, das Herzstück Ihres Fahrzeugs, ist genauso versichert wie die anderen Bestandteile des Fahrzeugs auch.

- Zusätzlicher Rundum-Schutz für Schäden an Ihrem Akku über unsere Vollkasko bis 20.000 € – Bei Elektromotorrädern haben Sie meist höhere Anschaffungs- und Reparaturkosten als bei Motorrädern mit Verbrennungsmotor. Daher ist es gerade für die ersten Jahre ratsam, eine Vollkaskoversicherung abzuschließen. So sichern Sie Ihr E-Motorrad umfassend ab, auch für den Fall, dass Sie Ihr Fahrzeug durch Eigenverschulden beschädigen und Ihr Akku ist nochmal besonders geschützt.

- Kosten für die Entsorgung des Akkus – Wir zahlen nach einem versicherten Schadenereignis in der Kasko die tatsächlich angefallenen Ausbau- und Verbringungskosten zur nächstgelegenen Rücknahmestelle. Die Entsorgungskosten übernehmen wir, soweit kein Dritter hierzu verpflichtet ist. Regelmäßig ist der Hersteller verpflichtet, den Akku auf seine Kosten zurückzunehmen.

- Abschleppen – Bei Beschädigung des Fahrzeugs oder des Antriebs-Akkus durch ein in der Kasko versichertes Schadenereignis zahlen wir folgende Kosten: Die Kosten für das Abschleppen vom Schadenort bis zur nächstgelegenen für die Reparatur oder die Diagnostik geeigneten Werkstatt. Wir zahlen jedoch nicht, wenn ein Dritter Ihnen gegenüber verpflichtet ist, die Kosten zu übernehmen.

- Kosten bei drohender Entzündung – Droht infolge eines in Ihrer Kasko versicherten Schadenereignisses die Entzündung Ihres Elektro- oder Hybridfahrzeugs? Oder von dessen Antriebs-Akku? Dann zahlen wir die notwendigen Kosten, um das Fahrzeug oder den Antriebs-Akku in Isolation zu verbringen und zu lagern. Beispielsweise in einem Hochvolt-Container. Im Inland übernehmen wir die dafür tatsächlich angefallenen Kosten für bis zu 2 Wochen. Im Ausland für bis zu 4 Wochen.

- Absicherung von Überspannungsschäden durch Blitzschlag – Ihr Motorrad ist z. B. beim Laden gegen Schäden aufgrund der Überspannung des Stromnetzes durch Blitzschlag geschützt.

- Mitversicherung des Ladekabels – Bei einem Diebstahl erstatten wir Ihnen die Kosten für den Ersatz.

Und wenn Ihr E-Motorrad aufgrund fehlender Energie stehen bleibt, hilft Ihnen der HUK-COBURG Kfz-Schutzbrief weiter. Wir transportieren Ihr liegengebliebenes Fahrzeug zur nächsten Ladestation, damit Sie den Antriebs-Akku dort aufladen können. Der Kfz-Schutzbrief ist insbesondere sinnvoll, da die Ladeinfrastruktur noch immer nicht flächendeckend ausgebaut wurde, und einige Ladestationen regelmäßig außer Betrieb sind.

Auch wichtig zu wissen: Wenn Ihr E-Motorrad oder der Antriebs-Akku nach einem Unfall abgestellt und gesichert werden muss – etwa in einem Hochvolt-Container, um eine drohende Entzündung zu verhindern – übernehmen wir auch im Schutzbrief die Kosten für bis zu 2 Wochen im Inland und für bis zu 4 Wochen im Ausland.

Wir versichern die Ladestation für Ihr Elektro-Motorrad kostenlos mit

Sie sind Eigenheimbesitzer und haben auf Ihrem Grundstück eine Ladestation für Ihr Elektro-Motorrad installiert? Dann gilt der Versicherungsschutz unserer Wohngebäudeversicherung auch für Schäden an Ihrer Ladestation.

Sie haben als Mieter oder Wohnungseigentümer eine Ladestation für Ihr E-Motorrad auf eigene Kosten angeschafft oder übernommen? In unserer Hausratversicherung ist Ihre Ladestation auf dem gesamten Grundstück, auf welchem die versicherte Wohnung liegt, versichert.

Der Versicherungsschutz besteht beispielsweise nicht nur in der Garage, sondern auch im Carport oder auf dem Außenstellplatz.

Die Kaskoversicherung ist für Schadenfälle ab 01.01.2025 zur Stelle, wenn kein anderer für den Schaden an Ihrer fest installierten Wallbox oder Induktionsplatte aufkommt. Wir leisten bis 5.000 € je Schadenfall.

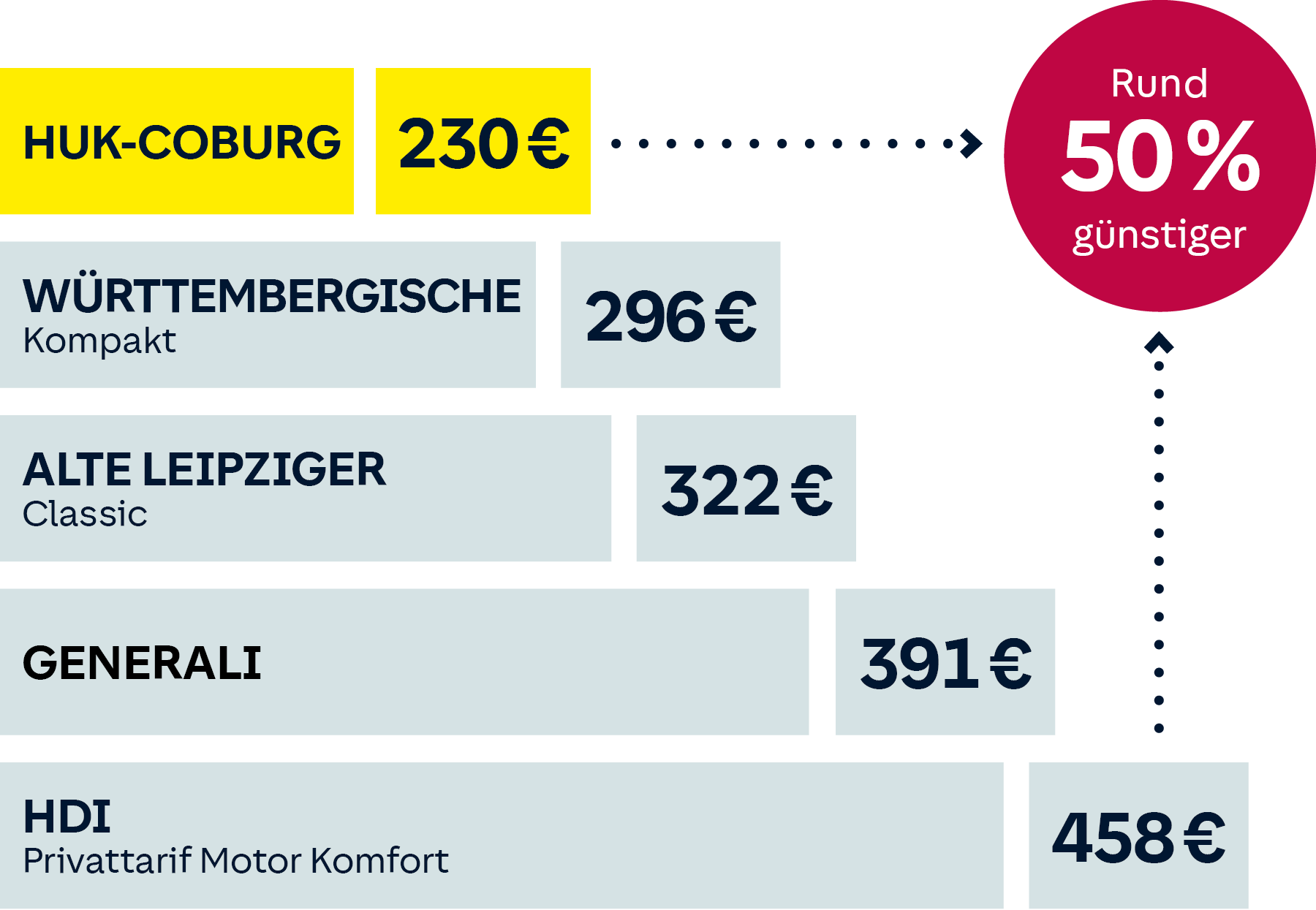

Ihre Motorrad-Versicherung im Vergleich – rund 50 % günstiger

Was eine Motorrad-Versicherung kosten kann, ist je nach Versicherung und Tarif unterschiedlich. Die HUK-COBURG ist rund 50 % günstiger als andere Motorrad-Versicherungen:

Beispiel: Jahresbeitrag für eine BMW R 1250 GS – 238,22 €

Der Beitrag ergibt sich für folgende Merkmale im Tarif-Rechner:

- Versicherungsnehmer: Angestellter, geboren am 05.09.1982

- Fahrer: Versicherungsnehmer (Führerschein 05.09. 2000); Fahrzeughalter: Versicherungsnehmer

- Zulassung: in Osnabrück, PLZ: 49082

- Fahrzeug: BMW R 1250 GS Adventure, R125; 0005/CTN, 100kW, 1254 ccm, 268kg (Erstzulassung 01.05.2023; Zulassung auf Halter 12.07.2024)

- Jährliche Fahrleistung: 6.000 km; Nutzung: ausschließlich privat; Finanzierung: Fahrzeug ist eigenfinanziert; Abstellplatz: Einzelgarage

- Wohngebäudeversicherung: ein Einfamilienhaus versichert bei HUK-COBURG, Hausrat- und Privathaftpflicht-Versicherung auch bei HUK-COBURG

- Saisonkennzeichen: 03-10

- Schadenfreiheitsklasse: SF 15 Vollkasko: mit 500 € Selbstbeteiligung; Teilkasko: mit 150 € Selbstbeteiligung

- Schutzbrief: eingeschlossen

- Zahlungsweise: jährlich per Lastschrift

Dieses Angebot ist gültig am 01.01.2025 – Quelle: NAFI 18.10.2024

Die Beiträge sind gerundet.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein. Zu den Teilnahmebedingungen.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Kfz-Versicherung.

Fahren Sie mit Sicherheit günstig: mit der Motorradversicherung der HUK-COBURG!

Häufige Fragen zur Motorrad-Versicherung

Es gibt mehrere Möglichkeiten, eine Schadenfreiheitsklasse zu übertragen – z. B. auf ein Zweit-Motorrad oder von einer Person auf die andere.

Generell sind diese Übertragungen an bestimmte Voraussetzungen gebunden. Unsere Tarifrechner unterstützen Sie bei der Auswahl Ihrer Einstufung. Sollten Sie noch Fragen haben, wenden Sie sich einfach über das Kontakt-Center an uns.

Wenn Sie ein neues Motorrad zulassen möchten, benötigen Sie für dieses Versicherungsschutz.

Um Ihr Motorrad bei der Zulassungsbehörde zuzulassen, brauchen Sie eine Bestätigung Ihres Versicherers: die elektronische Versicherungsbestätigung (eVB). Mit dieser weisen Sie Ihren Versicherungsschutz in der Kfz-Haftpflichtversicherung nach.

Es handelt sich bei der eVB um eine 7-stellige Zahlen- und Buchstaben-Kombination. Diese eVB-Nummer ersetzt die ehemalige Deckungs- bzw. Doppelkarte.

Erhalten Sie die eVB für Ihre Motorrad-Versicherung einfach, indem Sie einen Versicherungsantrag über unseren Tarifrechner stellen. Die Versicherungsbestätigung wird Ihnen nach Antragseingang zeitnah per E-Mail zugesandt.

Mehr zur eVB-Nummer und Kfz-Zulassung lesen Sie in unserem Ratgeber.

Wir empfehlen Ihnen, immer einen schriftlichen Vertrag abzuschließen.

Verwenden Sie dafür einfach unseren Kfz-Kaufvertrag. Er stellt sicher, dass Sie keine wesentlichen Daten oder Angaben vergessen, wie z. B. der Tag und die genaue Uhrzeit der Fahrzeugübergabe.

Bitte lesen Sie auch die dort enthaltenen „Wichtigen Hinweise für den Käufer bzw. für den Erwerber“.

Wenn Sie Ihr Fahrzeug wechseln, benötigen Sie natürlich auch für das neue Fahrzeug Versicherungsschutz.

Stellen Sie ganz unkompliziert einen neuen Antrag für Ihre Motorrad-Versicherung im Tarifrechner. Wählen Sie dort die Option „Fahrzeugwechsel“.

Nach Antragstellung versenden wir die elektronische Versicherungsbestätigung (eVB) per E-Mail.

In den meisten Ländern Europas ist die Grüne Versicherungskarte (Internationale Versicherungskarte, kurz: IVK) überflüssig.

In welchen Ländern das Mitführen Pflicht ist und wo Sie auf eine Grüne Karte verzichten können, lesen Sie in unserem Ratgeber zum Thema Grüne Versicherungskarte.

Eine Grüne Versicherungskarte können Sie telefonisch, per E-Mail oder in Ihrem persönlichen Servicebereich „Meine HUK“ anfordern.

Es gibt 4 Möglichkeiten, die Motorradversicherung zu wechseln. Wichtig ist, dass der Versicherungsnehmer die Kündigung ausspricht und diese fristgerecht beim Versicherer eingeht. Das sind die 4 Möglichkeiten im Überblick:

- Kündigung zum Ablauf der Motorradversicherung: Die Kraftfahrtversicherung läuft immer bis zu dem im Versicherungsschein genannten Ablauf. Die Kündigung muss spätestens einen Monat vor Ablauf beim bisherigen Versicherer vorliegen.

- Sonderkündigungsrecht bei Beitragserhöhung: Hat Ihr Versicherer den Beitrag erhöht, können Sie Ihre Motorradversicherung innerhalb eines Monats nach Erhalt der Rechnung kündigen und zur HUK-COBURG wechseln. Sollte die Erhöhung darauf zurückzuführen sein, dass der Versicherer Sie wegen eines Schadenfalls zurückstuft, besitzen Sie kein Sonderkündigungsrecht.

- Kündigung der Motorradversicherung bei Fahrzeugwechsel: Beim Fahrzeugwechsel können Sie ohne Einhaltung einer Kündigungsfrist die Motorradversicherung wechseln. Verwenden Sie für die Zulassung des neuen Fahrzeugs bitte eine „eVB-Nummer“ der HUK-COBURG. Die eVB-Nummer (elektronische Versicherungsbestätigung) ersetzt die alte Versicherungsbestätigung (Doppelkarte).

- Kündigung im Schadenfall: Im Schadenfall ist die Kündigung der Versicherung innerhalb eines Monats nach Erhalt der Schadenabschlussmeldung (bzw. eines Ablehnungsschreibens) möglich.

Was Sie beim Wechsel Ihrer Kfz-Versicherung beachten sollten, haben wir Ihnen in unserem Ratgeber Versicherungswechsel zusammengestellt. In einem weiteren Ratgeber finden Sie alle relevanten Informationen zum Thema Kfz-Versicherung kündigen. Dort finden Sie auch einen Vordruck für Ihre Kündigung.

Mehr zum Thema Motorrad & Kfz-Versicherung erfahren Sie in unserem Kfz-Ratgeber.

Wenn Sie ein zusätzliches Fahrzeug versichern möchten, erhalten Sie unter bestimmten Voraussetzungen über unsere Zweitwagenversicherung eine günstige Einstufung auch für Ihr Motorrad.

Bei der Angebotsberechnung in unserem Tarifrechner ermitteln wir aufgrund Ihrer Angaben automatisch die bestmögliche Vertragseinstufung.

Beitragsbeispiel: Motorrad, 7 Jahre alt, HUK-COBURG-Allgemeine Versicherung AG

Das könnte Sie auch interessieren

Unser Service für Sie