Krankenversicherung für Beamte & Beamtenanwärter

- Größter deutscher Beamten-Versicherer

- Günstige Krankenversicherung für Beamte

- Attraktive Beitragsrückerstattung bereits ab dem ersten leistungsfreien Versicherungsjahr

Stark im öffentlichen Dienst: Ihre PKV für Beamte & Anwärter

Als Beamter erhalten Sie für sich und Ihre Angehörigen von Ihrem Dienstherrn eine Beihilfe, die aber lediglich einen Teil der entstehenden Krankheitskosten abdeckt.

Um zu 100 % abgesichert zu sein benötigen Beamte daher eine Ergänzung Ihres Versicherungsschutzes.

Unsere private Krankenversicherung (PKV) für Beamte, Beamtenanwärter und Beihilfeberechtigte ist die optimale Lösung.

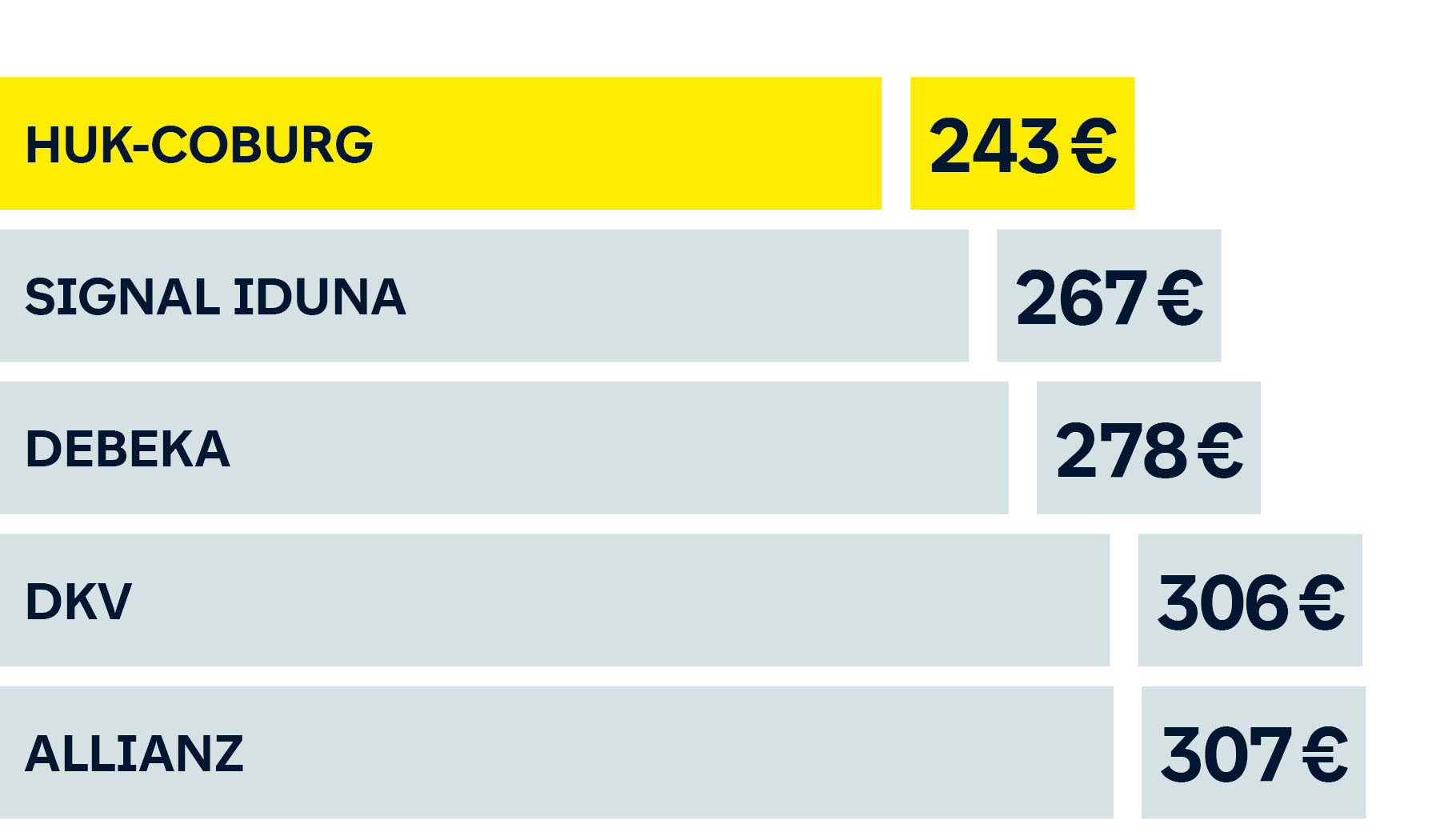

Wie günstig Ihr Beitrag sein kann – Ihre PKV im Preis-Leistungsvergleich

Beispiel: Monatsbeitrag Private Krankenversicherung mit vergleichbaren Leistungen für einen 30-jährigen Bundesbeamten ohne Kinder, ohne Pflegepflichtversicherung, Versicherungsbeginn 01.10.2024.

Tarife zum Beitragsvergleich:

- Allianz: BHA51, BHK51, BHZ51, BHE1K

- DKV: BeihilfeMed BK30, BeihilfeMed BKF20, BeihilfeMed BKH2 30, BeihilfeMed BKHF2 20, BeihilfeMed BKH1, BeihilfeMed Extra BEX, BeihilfeMed BKH1

- Debeka: B 20K, B 30, WL 20K, WL 30, BC

- Signal Iduna: EXKLUSIV-B 20V, EXKLUSIV-B 30, EXKLUSIV-B-W 30, EXKLUSIV-B-W 20V

- HUK-COBURG: B 501, BE2

Datenstand: Juli 2024

Sie interessieren sich für unsere private Krankenversicherung?

So wenig kostet Sie Ihre PKV für Beamte und Beihilfeberechtigte

für nur 243 € im Monat

Beitragsbeispiel für einen 30-jährigen, ledigen Bundesbeamten ohne Kinder. (Versicherungsbeginn 01.10.2024, Datenstand: Juli 2024)

für nur 178 € im Monat

Beitragsbeispiel für einen 35-jährigen, verheirateten Bundesbeamten mit 2 Kindern. (Versicherungsbeginn 01.10.2024, Datenstand: Juli 2024)

für nur 45 € im Monat

Beitragsbeispiel für einen 23-jährigen, ledigen Beamtenanwärter des Bundes ohne Kinder. (Versicherungsbeginn 01.10.2024, Datenstand: Juli 2024)

für nur 19 € im Monat

Beitragsbeispiel für eine 20-jährige Studentin mit Anspruch auf Bundesbeihilfe. (Versicherungsbeginn 01.10.2024, Datenstand: Juli 2024)

Hinweis: Monatsbeitrag zur privaten Krankenversicherung ohne Pflegepflichtversicherung.

Sie interessieren sich für unsere private Krankenversicherung?

PKV-Leistungen für Beamte und Beamtenanwärter – optimal abgesichert

Beihilfe-Grundtarif

Unser Hauptschutz sichert Ihren Eigenanteil an den Krankheitskosten ab. Dabei richtet sich die Erstattungshöhe nach dem jeweils versicherten Prozentsatz.

- Freie Arztwahl

- Sehhilfen bis 600 € in zwei Kalenderjahren

- Zahnbehandlung, Zahnersatz, Inlays und Kieferorthopädie

- Zweibettzimmer

- Heilpraktiker

- Ambulante Psychotherapie

- Beitragsrückerstattung von bis zu 4 Monatsbeiträgen bei Leistungsfreiheit – bei Beamtenanwärtern bis zu 6 Monatsbeiträgen

+ Beihilfe-Ergänzungstarif

Deckt die Lücke in den Beihilfevorschriften der Bundesländer – für eine optimale Versorgung.

- Einbettzimmer bei stationärer Behandlung

- Auslandsrücktransport

- Sehhilfen bis 300 € in zwei Kalenderjahren*

- Verbleibende Material- und Laborkosten bei Zahnersatz

* Ausgenommen Beamtenanwärter

+ Wahlleistungstarif

Sichert Ihnen Wahlleistungen im Krankenhaus – wenn diese in den Beihilfevorschriften fehlen.

- Zweibettzimmer

- Chefarztbehandlung

- Ersatz-Krankenhaustagegeld

Die dargestellten Leistungen stellen nur einen Auszug dar. Eine ausführliche Leistungsbeschreibung finden Sie in den Tarifbedingungen.

Was ist der Unterschied zwischen Wahlleistungstarif und Beihilfe-Ergänzungstarif?

Einzelne Beihilfevorschriften sehen keine Wahlleistungen im Krankenhaus, wie das Zweibettzimmer oder die Chefarztbehandlung vor.

Diese Lücken können Sie durch unseren Wahlleistungstarif schließen.

Wenn Sie Ihren Versicherungsschutz darüber hinaus erweitern möchten, durch z. B. Einbettzimmer bei stationärer Behandlung, Auslandsrücktransport oder Erstattung für Sehhilfen und Heilpraktiker, sind Sie mit unserem Beihilfe-Ergänzungstarif rundum abgesichert.

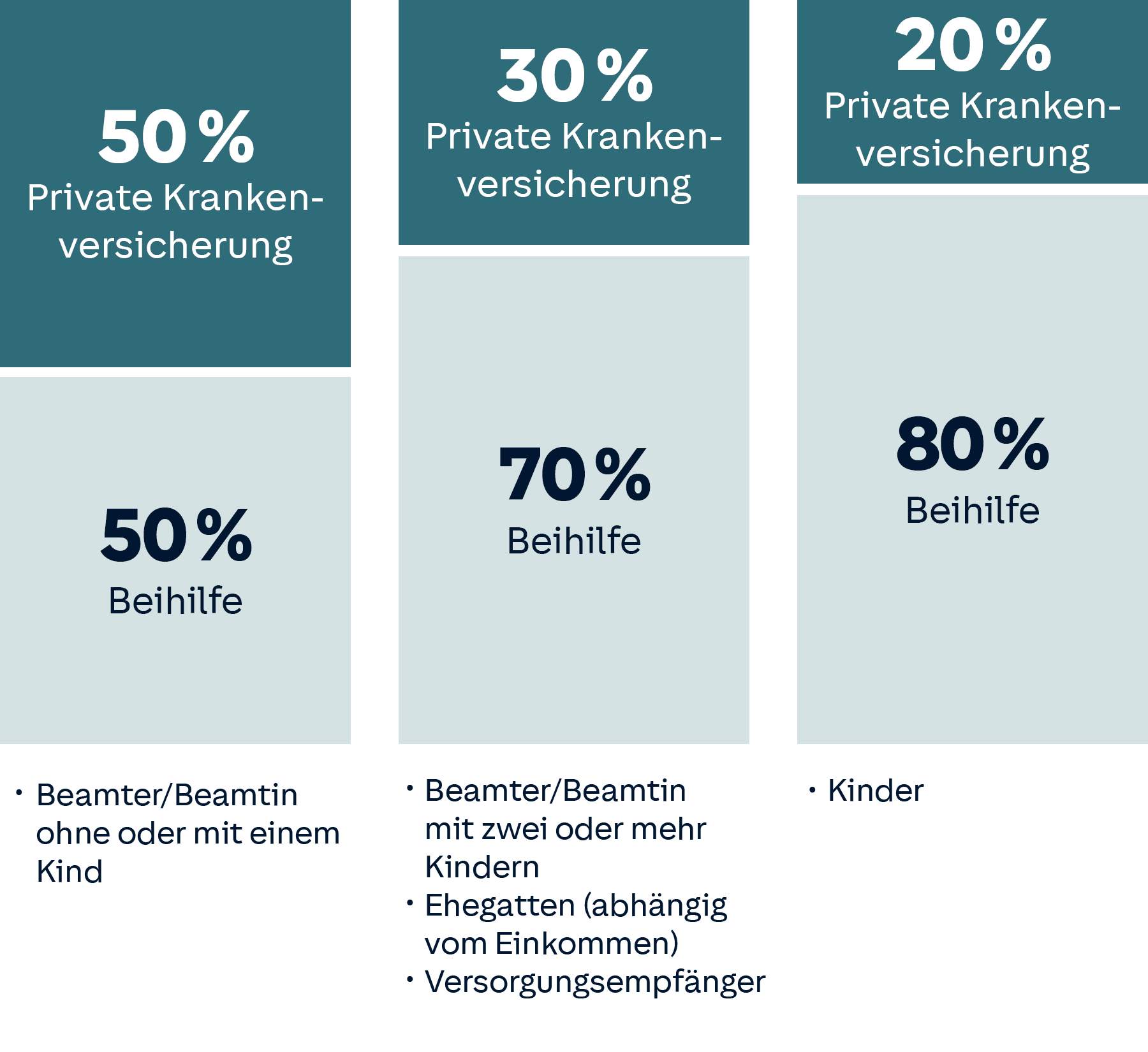

Wie ist die Familie von Beamten versichert?

Angehörige

Beamte sichern auch ihre Angehörigen im Rahmen einer privaten Krankenversicherung ab. Der private Krankenversicherer übernimmt dabei die Kosten, die im Rahmen der Beihilfe nicht erstattet werden.

Kinder von Beamten erhalten zum Beispiel 80 % aller Kosten vom Bund oder Land erstattet. Für die fehlenden 20 % schließen Sie eine private Krankenversicherung ab.

Die Höhe der Erstattung wird an den Beihilfesatz gekoppelt und kann für jede versicherte Person individuell unterschiedlich ausfallen.

Kinder während des Studiums

Kinder von Beamten, die ein Studium aufnehmen, können weiterhin in der privaten Krankenversicherung versichert bleiben, solange die Eltern auch Kindergeld beziehen.

Das ist grundsätzlich bis zum 25. Lebensjahr möglich. Danach entfällt die Beihilfeleistung und ein Wechsel in die studentische private Krankenversicherung ist sinnvoll.

Studenten zahlen in der Regel deutlich geringere Beiträge als Personen, die sich normal privat krankenversichern.

Ein Wechsel in die gesetzliche Krankenversicherung ist nicht mehr möglich, weil sie sich bei Beginn des Studiums von der Versicherungspflicht in der gesetzlichen Krankenversicherung haben befreien lassen.

Die Leistungen werden zum versicherten Prozentsatz erstattet.

| Arztbehandlung | Erstattung zum versicherten Prozentsatz bei Erstbehandlung durch Allgemein-, Frauen-, Kinder-, Augen-, Not-, Bereitschaftsarzt oder Gesundheitspartner*, sonst Anerkennung des Rechnungsbetrags zu 80 % |

|---|---|

| Sehhilfen | Bis zu 600 € innerhalb von 2 Kalenderjahren |

| Heilpraktiker |

|

| Ambulante Psychotherapie |

|

| Krankenhaus | Zweibettzimmer mit Chefarztbehandlung |

| Zahnbehandlung |

|

| Beitragsrück-erstattung | Aktuell bis zu 6 Monatsbeiträgen bei Leistungsfreiheit. Die Beitragsrückerstattung wird auch dann gewährt, wenn nur Rechnungen für Vorsorgeuntersuchungen und professionelle Zahnreinigung eingereicht werden. |

Hier finden Sie Gesundheitspartner in Ihrer Nähe oder rufen Sie uns an: 09561 963333

Weitere Berufsgruppen

Private Krankenversicherung für Tarifbeschäftigte im öffentlichen Dienst

Als Tarifbeschäftigter mit Anspruch auf Beihilfe übernimmt Ihr Dienstherr einen Teil der Krankheitskosten.

Um zu 100 % abgesichert zu sein, bieten wir Ihnen unsere maßgeschneiderten und günstigen PKV-Tarife.

- Sie genießen als Privatpatient leistungsstarke Gesundheitsvorsorge u. a. bei Ärzten, Zahnärzten und im Krankenhaus.

- Sie erhalten Ihr Geld zurück, wenn Sie keine Leistungen in Anspruch nehmen.

- Mit einem günstigen Krankentagegeld schließen Sie auch die finanzielle Lücke bei einem Verdienstausfall wegen einer längeren Krankheit.

Sie möchten weitere Informationen zur privaten Krankenversicherung für Tarifbeschäftigte im öffentlichen Dienst?

Dann kontaktieren Sie uns: Kontakt-Center

Anwartschaftsversicherung für Heilfürsorgeberechtigte

Bis zu Ihrer Pensionierung oder während der Ausbildung erhalten Sie freie Heilfürsorge. Danach gibt es im Krankheitsfall entsprechende Beihilfen wie bei allen Beamten.

Die Restkosten müssen von einer Versicherung gedeckt werden. Bis es so weit ist, empfehlen wir Ihnen unsere Anwartschaftsversicherung. Damit sichern Sie sich den späteren Zugang zur privaten Krankenversicherung – ohne erneute Gesundheitsprüfung.

Weitere Informationen finden Sie in unserem Ratgeber Anwartschaftversicherung.

Wie funktioniert die Kostenerstattung in der PKV?

- Sie erhalten die Arztrechnung und müssen diese zunächst selbst begleichen.

- Die Kosten der ärztlichen Leistungen werden nach den Bemessungssätzen der Beihilfe jeweils anteilig von Versicherung und Dienstherr übernommen.

- Informieren Sie Ihre private Krankenversicherung und Ihren Beihilfeträger zu den entstandenden Kosten der Behandlung.

- Reichen Sie ganz einfach die Rechnung für Ihre private Krankenversicherung über unsere „Meine Gesundheit“ App ein..

„Meine Gesundheit“ – Alles im Griff mit der HUK-Gesundheits-App

Die App „Meine Gesundheit“ ist Ihr nützlicher Begleiter – wann und wo Sie wollen:

- Belege und Rechnungen einreichen

- Informationen zu Gesundheitsfragen

- Impfempfehlungen

- Notrufnummern

Für Android

Für iOS

Wer ist beihilfeberechtigt?

- Beamte

- Beamtenanwärter

- Beamte auf Widerruf/Probe

- Richter

- Ehepartner, eingetragene Lebenspartner (abhängig vom Jahreseinkommen) und Kinder von beihilfeberechtigten Personen

- Versorgungsempfänger (pensionierte Beamte, ehemalige Richter, Soldaten und Hinterbliebene)

Warum lohnt sich für Beamte eine private Krankenversicherung?

Beamte müssen sich nicht in der gesetzlichen Krankenversicherung versichern, sie unterliegen nicht der Versicherungspflicht.

Im Preis-Leistungs-Vergleich lohnt sich für Beamte in der Regel die private Krankenversicherung mehr als die gesetzliche Krankenversicherung, denn bis auf einige Ausnahmen, erhalten Sie einen Zuschuss vom Staat – die sogenannte Beihilfe.

Somit fallen die Kosten für die PKV geringer aus.

Die private Krankenversicherung bietet zudem für Beamte flexible Leistungen, die genau an die eigenen Wünsche angepasst werden können.

Anders als in der GKV können Sie passgenau auf Änderungen Ihrer Lebenssituation reagieren.

Ändert sich der Beihilfesatz beispielsweise aufgrund der Geburt eines Kindes können Sie den Versicherungsschutz in der PKV anpassen. Die PKV eignet sich also perfekt zur Ergänzung der Beihilfeleistung.

Wer sich dennoch gesetzlich versichern möchte, zahlt grundsätzlich den vollen Beitragssatz in der GKV und erhält keine Zuschüsse vom Bund oder Land für die Kosten. Diesbezüglich besteht für ein einige Bundesländer eine Ausnahme.

Sie interessieren sich für unsere private Krankenversicherung?

Beihilfesätze: So hoch ist die Beihilfe

Wie bei normalen Arbeitgebern in der freien Wirtschaft gilt auch beim Bund oder den Bundesländern die Fürsorgepflicht des Dienstherrn.

Anders als in der privaten Wirtschaft wird aber kein Zuschuss zur gesetzlichen Krankenversicherung (GKV) gezahlt, sondern es gibt eine Beihilfe zu den Behandlungskosten, die anfallen.

Die Höhe der Beihilfe richtet sich nach der jeweiligen Gesetzesgrundlage. Für Beamte in den meisten Bundesländern und Bundesbeamte gelten personenbezogene Sätze, die abhängig vom Familienstand sind.

Beamte im aktiven Dienst erhalten für sich selbst 50 %, für Ehegatten 70 % und für Kinder 80 % der Kosten im Rahmen der Beihilfe erstattet. Bei zwei und mehr Kindern steigt der Satz für die eigenen Kosten auf 70 %.

Beamte im Ruhestand und deren Witwen oder Witwer erhalten 70 %, Halbwaisen und Waisen bekommen 80 % der Kosten erstattet.

In Hessen gilt für Landesbeamte die familienbezogene Beihilfe. Das bedeutet, dass jede berechtigte Person in einer Familie denselben Satz erhält.

Der Basiszuschuss liegt für ambulante und zahnärztliche Leistungen bei 50 % und für stationäre Leistungen bei 65 %.

Verheiratete erhalten je 55 % und für jedes Kind in der Familie steigt der Satz um weitere 5 Prozentpunkte bis auf maximal 70 % bzw. 85 % im stationären Bereich.

In Bremen gilt die familienbezogene Beihilfe nur für Pensionäre bzw. Versorgungsempfänger.

Der Basiszuschuss liegt bei 60 % und erhöht sich für jede berechtige Person um 5 % bis auf maximal 80 %.

Sie interessieren sich für unsere private Krankenversicherung?

Alles weitere in unseren Ratgebern

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu Ihrer privaten Krankenversicherung für Beamte und Beihilfeberechtigte.

Mit der privaten Krankenversicherung für Beamte, Beamtenanwärter und Studenten mit Beihilfeanspruch sind Sie rundherum bestens versorgt. Sprechen Sie mit uns über Ihre Vorteile in der PKV – wir beraten Sie gerne!

Sie interessieren sich für unsere private Krankenversicherung?

Häufige Fragen zur privaten Krankenversicherung für Beamte, Beamtenanwärter und Beihilfeberechtigte

Beamte sind in der gesetzlichen Krankenversicherung nicht versicherungspflichtig. Der Dienstherr erstattet dem Beamten einen Teil der im Einzelfall entstehenden Krankheitskosten in Form von Beihilfe.

Durch die Beihilfe erfüllt der Dienstherr die dem Beamten und seiner Familie gegenüber bestehende beamtenrechtliche und soziale Verpflichtung, sich an den Kosten im Krankheitsfall zu beteiligen.

Auf Grund dieser Verpflichtung erhält der Beamte keinen Arbeitgeberzuschuss zu seinem Krankenversicherungsbeitrag. I. d. R. schließt der Beamte in Ergänzung zur Beihilfe eine private Krankenversicherung ab.

Nein.

Natürlich möchten wir Ihnen unsere Leistungen so einfach und bequem wie möglich zur Verfügung stellen. Die Chipkarte hilft dabei weder Ihnen noch uns, denn sie enthält neben dem Namen der Versicherung, dem Namen des Patienten und seinem Geburtsdatum keine weiteren Daten.

Anders als bei der gesetzlichen Krankenversicherung kann der Arzt über die Chipkarte nicht direkt mit uns abrechnen. Der geringe Nutzen dieser Chipkarte rechtfertigt die entstehenden Kosten nicht. Wir geben diese Kostenersparnis mit günstigen Beiträgen an Sie weiter.

Unter bestimmten Voraussetzungen ist die Aufnahme des Neugeborenen im Rahmen der sogenannten Kindernachversicherung möglich.

Das bedeutet, dass das Neugeborene ohne Gesundheitsprüfung und ohne Wartezeit rückwirkend zum Geburtsdatum in den Vertrag aufgenommen wird.

Folgende Voraussetzungen müssen hierfür erfüllt sein:

- Ein Elternteil ist seit mindestens drei Monaten bei der HUK-COBURG-Krankenversicherung versichert.

- Der Antrag bzw. die Meldung zur Kindernachversicherung wird spätestens innerhalb von zwei Monaten ab Geburtsdatum eingereicht.

- Der für das Kind gewählte Versicherungsschutz ist nicht höher oder umfassender als der eines versicherten Elternteils.

Beamte, die ab dem 01.08.2018 in Hamburg, Berlin, Bremen oder Brandenburg neu eingestellt werden, dürfen zwischen der üblichen Beihilfe und einem pauschalen Zuschuss wählen.

Der Dienstherr übernimmt hierbei jeweils die Hälfte der Beiträge zur gesetzlichen Krankenversicherung oder zu einer privaten Krankenvollversicherung.

Wir empfehlen Ihnen, mit der Krankenversicherung auch die Pflegepflichtversicherung bei uns abzuschließen.

Häufig sind Krankheiten und Pflege im Leistungsfall nur schwer voneinander zu trennen. Haben Sie Ihre private Krankenversicherung und Pflegepflichtversicherung bei einem Unternehmen, können Leistungen schneller und unkomplizierter erbracht werden.

Übrigens: Unsere Servicequote im Kalenderjahr 2023 beträgt 94,77 %. (Bericht nach § 18 Abs. 3b SGB XI über die Einhaltung der Fristen zur Begutachtung)

Die Bemessungssätze der Beihilfe sind darauf abgestellt, dass diese nur eine ergänzende Hilfe für krankheitsbedingte Aufwendungen ist. Deshalb müssen Beihilfeempfänger für die durch die Beihilfe nicht gedeckten Kosten selbst Vorsorge treffen.

Bei der gesetzlichen Krankenkasse zahlen Beamte den vollen Beitragssatz – obwohl sie nur einen Teil der Kosten abzusichern brauchen.

Die private Krankenversicherung bietet hingegen die besten Voraussetzungen, denn sie trägt den individuellen Bedürfnissen des Beihilfeempfängers an den Versicherungsschutz durch die speziellen Beihilfetarife Rechnung.

Der Beihilfeempfänger hat privaten Versicherungsschutz zu einem Beitrag, der meist weit unter dem der gesetzlichen Krankenversicherung liegt.

Die Beihilfe wird nur anteilig zu den Krankheitskosten gewährt, und zwar in Höhe des entsprechenden Beihilfebemessungssatzes.

Die Lücke zu den entstehenden Krankheitskosten muss man über eine Krankenversicherung schließen.

Sie können Ihren Vertrag bei einer Änderung Ihres Beihilfebemessungssatzes innerhalb eines Zeitraumes von 6 Monaten auf Ihre neue Beihilfesituation ohne erneute Risikoprüfung und ohne erneute Wartezeiten anpassen.

Die Beihilfe kann sich z. B. ändern durch:

- Eintritt in den Ruhestand

- Veränderung der Kinderzahl durch Geburt eines Kindes

- Entstehen, Wegfall oder Änderung eines eigenen Beihilfeanspruchs des Ehegatten

- Wechsel der Dienststelle

Der Beitrag zur privaten Krankenversicherung ist grundsätzlich am Monatsersten im Voraus fällig. Bei halbjährlicher und jährlicher Zahlungsweise gewähren wir Ihnen Rabatte.

Ihre PKV-Beiträge zahlen Sie bequem im Lastschrifteinzugsverfahren oder per Dauerauftrag. Aus Kostengründen werden keine Rechnungen versandt.

Wenn Sie innerhalb eines Kalenderjahres keine Leistungen Ihrer privaten Krankenversicherung in Anspruch nehmen, profitieren Sie je nach Tarif von einer Beitragsrückerstattung.

Die genaue Höhe der BRE ist abhängig von Ihrem individuellen Tarif. Es kann sich also lohnen, Rechnungen von Ärzten erst gesammelt am Ende eines Jahres einzureichen und vorher zu prüfen.

Wenn Sie z. B. nur 600 € Behandlungskosten erstattet bekommen können, aber 1.000 € zurückerstattet bekämen, verzichten Sie auf die Geltendmachung der Rechnungen und haben noch 400 € Gewinn gemacht.

- Mit der Versicherungspolice erhalten Sie den sogenannten „Leistungsscheck“, der bereits Ihre Adressdaten und die Versicherungsscheinnummer Ihrer Krankenversicherung bei der HUK-COBURG beinhaltet.

- Hier tragen Sie die Informationen zu Ihren Rechnungen und Belegen ein und schon kann der Leistungsscheck in den Versand.

- Mit jeder Abrechnung erhalten Sie einen neuen Leistungsscheck von uns per Post.

- Sie können den Leistungsscheck aber auch in Ihrem persönlichen Bereich „Meine HUK“ online ausdrucken und anschließend für den Versand vorbereiten.

Und mit dem Service „Rechnung einreichen“ in der kostenlosen HUK-App „Meine Gesundheit“ ist das Ganze noch komfortabler.

Reichen Sie Ihre Belege und Rechnungen ganz leicht und bequem per Smartphone oder Tablet ein – ohne Porto und den Umweg zur Post.

Der Beitrag in der privaten Krankenversicherung setzt sich aus drei Bestandteilen zusammen:

- Ein Risikoanteil, mit dem die Versicherungsleistungen bezahlt werden.

- Ein Kostenanteil, zum Beispiel für Verwaltung und Leistungsbearbeitung.

- Ein Sparanteil, die sogenannten Alterungsrückstellungen.

Außerdem bilden wir zusätzliche Alterungsrückstellungen, die nur zur Beitragsstabilisierung im Alter verwendet werden dürfen.

Das Risiko, krank zu werden, steigt mit zunehmendem Alter erheblich an. Daher wird von der privaten Krankenversicherung ein Teil des Gesamtbeitrags – er bewegt sich anfangs je nach Alter, Tarif und Geschlecht zwischen rund 30 und 50 % des Tarifbeitrags – für das Alter zurückgelegt und verzinst.

Die angesammelten Alterungsrückstellungen dienen später dazu, die im Alter steigenden Kosten zu decken.

Dann greifen Sie einfach zum Hörer.

Medizinische Servicehotline

Unter 09561 9694039 erreichen Sie unsere medizinische Hotline.

Hier können Sie sich über Behandlungsmethoden, Medikamente, Impfungen sowie Spezialkliniken und Fachärzte informieren.

Juristische Servicehotline

Unter 09561 9694129 erreichen Sie unsere juristische Hotline.

Dort erhalten Sie juristischen Rat und Hilfestellung bei Fragen zu z. B. Abrechnungen und etwaige Diagnose-/Behandlungsfehler.

Unser Service für Sie