Private Krankenversicherung

- Dauerhaftes, garantiertes Leistungsversprechen

- Individuell und bedarfsgerecht

Krankenvollversicherung: Ihre private Krankenversicherung – weil es um Ihre Gesundheit geht!

Sie sind Arbeitnehmer mit einem Mindestverdienst von 73.800 € brutto pro Jahr oder selbstständig bzw. freiberuflich tätig? Dann können Sie sich privat krankenversichern!

Inhaltsverzeichnis

Wer braucht eine Krankenversicherung?

- In Deutschland gilt eine Krankenversicherungspflicht.

- Jede Person, die in Deutschland lebt, muss sich krankenversichern, entweder bei einer gesetzlichen Krankenkasse oder einer Privatversicherung.

- Es gibt dabei verschiedene Personengruppen, die nicht der Versicherungspflicht in der gesetzlichen Krankenversicherung unterliegen und sich deswegen auch privat in einer PKV versichern können.

Gesetzliche oder private Krankenversicherung?

Nicht jeder darf zwischen einer Mitgliedschaft in einer gesetzlichen Krankenkasse und dem Abschluss einer privaten Krankenversicherung wählen:

- Arbeitnehmer sind grundsätzlich versicherungspflichtig und dürfen nur in die PKV wechseln, wenn sie ein Einkommen erzielen, das über der Versicherungspflichtgrenze liegt. Diese Grenze liegt in 2025 bei 6.150 € monatlich bzw. 73.800 € im Jahr.

- Frei wählen dürfen zudem Selbstständige und Freiberufler, ohne dass besondere Einkommensgrenzen erfüllt werden müssen. Bei Aufnahme der Tätigkeit können sie entweder freiwilliges Mitglied in einer gesetzlichen Krankenkasse werden oder eine Privatversicherung bei einem Anbieter ihrer Wahl abschließen.

Gesetzliche Krankenversicherung (GKV)

Der Beitragssatz der GKV ist abhängig von der allgemeinen Entwicklung der Kosten und kann jederzeit durch den Staat angepasst werden.

Zudem zahlen Sie Beiträge abhängig von Ihrem Einkommen. Die Höhe der Beiträge ist nur durch die Beitragsbemessungsgrenze beschränkt. Diese liegt in 2025 bei 5.512,50 € monatlich.

Der Höchstbetrag in der GKV liegt dann inklusive Pflegeversicherung für einen Versicherungsnehmer ohne Kinder bei 1.174,16 € monatlich für das Jahr 2025.

Die private Krankenversicherung erhebt in der Regel geringere Beiträge, sodass Sie neben besseren Leistungen auch noch einen Beitragsvorteil erzielen können.

Private Krankenversicherung (PKV)

Die Leistungen der PKV sind individuell wählbar und lassen sich auf Ihre Absicherungswünsche anpassen. In der Regel sind die Tarife der privaten Krankenversicherer leistungsstärker.

Zudem können Sie sich sicher sein, dass Sie die vereinbarten Leistungen auch erhalten. In der gesetzlichen Krankenversicherung können jederzeit Änderungen durch die Politik durchgesetzt werden, die den Leistungsumfang verringern.

Die private Krankenversicherung bleibt auch im Alter bezahlbar. Private Krankenversicherer bilden sogenannte Altersrückstellungen, die den Beitrag im Rentenbezug spürbar senken.

Zudem haben Sie die Möglichkeit, einen zusätzlichen Tarif für ergänzende Rückstellungen zu wählen. Dieser ist besonders interessant für Angestellte, weil sich der Arbeitgeber auch an den Kosten für diesen Tarif beteiligen muss.

Wann kann ich mich als Angestellter privat versichern?

Auch angestellte Arbeitnehmer können sich privat versichern, wenn sie bestimmte Voraussetzungen erfüllen. Grundsätzlich sind Arbeitnehmer pflichtversichert in der gesetzlichen Krankenversicherung:

- Sie dürfen sich privat versichern, wenn ihr Einkommen die Versicherungspflichtgrenze überschreitet. Diese liegt in 2025 bei monatlich 6.150 €.

- Die Versicherungspflichtgrenze darf nicht mit der Beitragsbemessungsgrenze verwechselt werden. Diese liegt in 2025 bei 5.512,50 € monatlich.

- Die Beitragsbemessungsgrenze legt nur fest, bis zu welchem Bruttoeinkommen die gesetzliche Krankenversicherung Beiträge erhebt.

Bei einem Wechsel in die PKV profitieren sie von besseren Leistungen und in der Regel geringeren Beiträgen. Zudem beteiligt sich der Arbeitgeber wie bisher an den monatlichen Kosten für die private Krankenversicherung.

Können sich Freiberufler und Selbstständige auch privat versichern?

Ja, Freiberufler und Selbstständige können sich ebenfalls privat versichern. Sie müssen für die PKV keine besonderen Einkommensgrenzen überschreiten.

Ab der Aufnahme der selbstständigen oder freiberuflichen Tätigkeit unterliegen sie nicht mehr der Versicherungspflicht und können den Versicherer frei wählen.

Ausnahmen gibt es nur für einige wenige Berufsgruppen, die trotz selbstständiger Tätigkeit weiterhin gesetzlich pflichtversichert sind. Zu diesen gehören zum Beispiel Künstler und Publizisten.

Ihre private Krankenversicherung der HUK-COBURG

Ihre Vorteile im Überblick

- Auf Sie zugeschnitten – Individuelle und bedarfsgerechte Krankenversicherung mit 3 leistungsstarken PKV-Tarifen.

- Faire Konditionen – Dauerhaftes, garantiertes Leistungsversprechen.

- Rückerstattung – Aktuell bis zu 2 Monatsbeiträge bei Leistungsfreiheit*.

- Unser Schutz ist ausgezeichnet – Focus Money verleiht uns zum wiederholten Mal das Prädikat „Fairster privater Krankenversicherer“ – Note „sehr gut” (Ausgabe 04/2024).

Auszahlung im Komfort- und SelectPro-Tarif auch dann, wenn Rechnungen für Vorsorgeuntersuchungen und professionelle Zahnreinigung eingereicht werden.

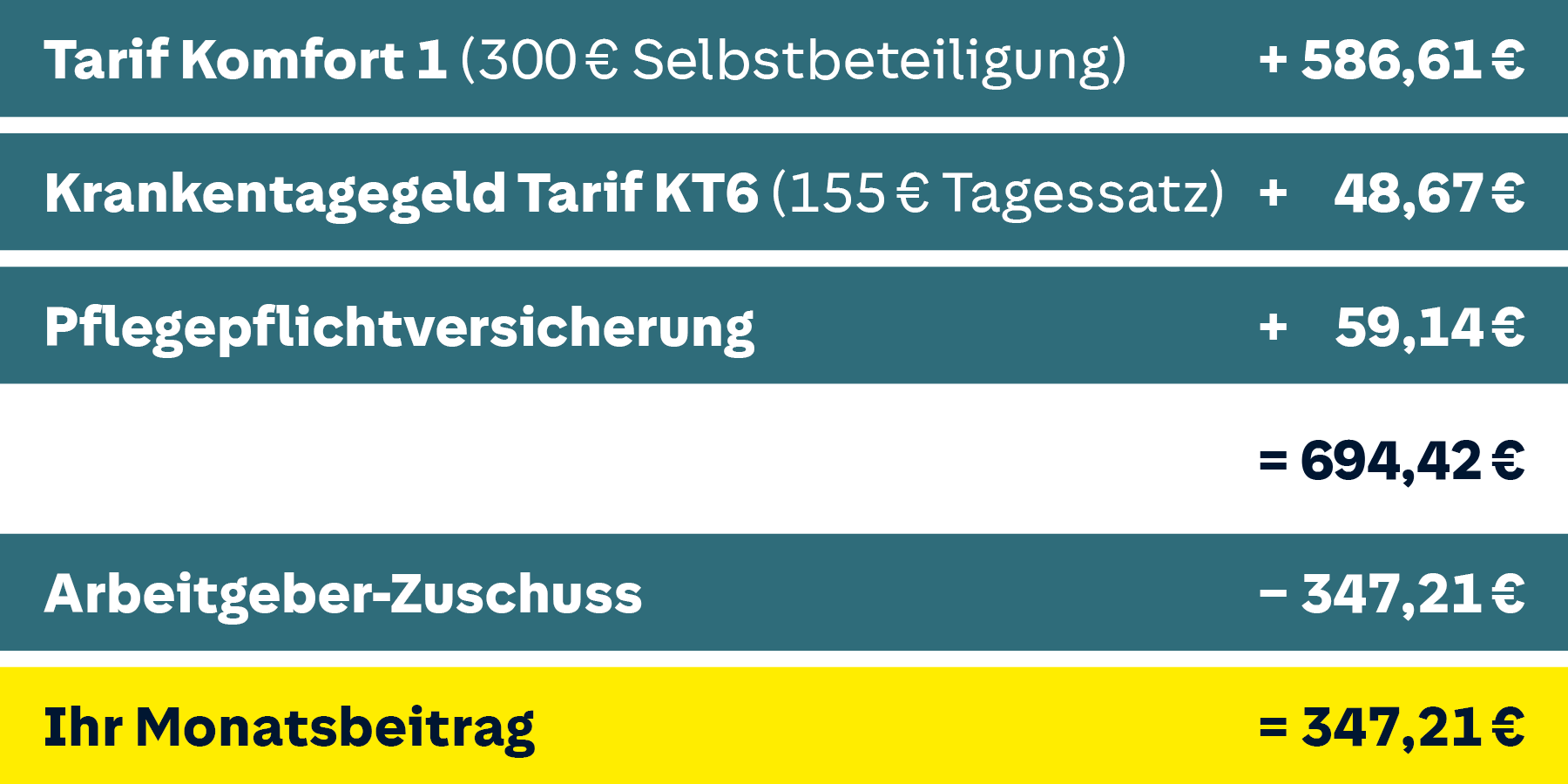

Beitragsbeispiel zum Komfort-Tarif der PKV

Unser Beitragsbeispiel bezieht sich dabei auf einen 30-jährigen Arbeitnehmer. Der zu zahlende Höchstbeitrag in der gesetzlichen Krankenversicherung liegt 2025 bei 1.174,16 € inkl. Pflegepflichtversicherung (ohne Kinder) und Arbeitgeber-Zuschuss.

3 Tarife für Ihren individuellen Bedarf – passgenau krankenversichert

Mit Ihrer Krankenvollversicherung kommen Sie in den Genuss einer individuellen und bedarfsgerechten privaten Krankenversicherung.

Dabei haben Sie die Wahl zwischen 3 leistungsstarken PKV-Tarifen:

- Komfort-Tarif: Die leistungsstarke und komfortable Gesundheitsvorsorge nach Ihren Wünschen.

- SelectPro-Tarif: Für alle, die Wert auf ein optimales Preis-Leistungs-Verhältnis legen.

- E-Tarif: Der günstige Grundschutz für Neuselbstständige.

Ihre private Krankenversicherung: Leistungen im Vergleich

| Komfort | SelectPro | E | |

|---|---|---|---|

| Arztbehandlung |

|

|

|

| Arzneimittel |

|

|

|

| Heilmittel (z. B. Massagen, Krankengymnastik, Ergotherapie) |

|

|

|

| Hilfsmittel (z. B. Gehhilfen, Bandagen) |

|

|

|

| Heilpraktiker |

|

|

|

| Ambulante Psychotherapie |

|

|

|

| Sehhilfen |

|

|

|

Grundlage: Heilmittelpreisverzeichnis

Gilt insgesamt für alle eingereichten Arznei- und Heilmittel pro Kalenderjahr

Hier finden Sie Gesundheitspartner in Ihrer Nähe oder rufen Sie uns an: 09561 963333

| Komfort | SelectPro | E | |

|---|---|---|---|

| Unterbringung und Behandlung im Krankenhaus |

|

|

|

| Komfort | SelectPro | E | |

|---|---|---|---|

| Zahnbehandlung |

|

|

|

| Professionelle Zahnreinigung |

|

|

|

| Zahnersatz (z. B. Kronen, Brücken, Inlays) |

|

|

|

| Kieferorthopädische Behandlung |

|

|

|

| Zahnstaffel für Zahnersatz und Inlays | Die Erstattungen für Zahnersatz, Inlays und Kieferorthopädie sind pro versicherte Person

Die Staffel entfällt bei Unfall. |

||

Hier finden Sie Gesundheitspartner in Ihrer Nähe oder rufen Sie uns an: 09561 963333

| Komfort | SelectPro | E | |

|---|---|---|---|

| Versicherungsschutz |

|

||

| Krankenrücktransport |

|

|

|

| Komfort | SelectPro | E | |

|---|---|---|---|

| PKV für Arbeitnehmer, Selbständige und Freiberufler |

|

|

|

| PKV für Studenten |

|

|

|

| Komfort | SelectPro | E | |

|---|---|---|---|

| Höhe der Beitragsrückerstattung | Aktuell bis zu 2 Monatsbeiträgen | Aktuell bis zu 2 Monatsbeiträgen | Aktuell bis zu 2 Monatsbeiträgen |

| Besonderheit | Die Beitragsrückerstattung wird auch dann gewährt, wenn nur Rechnungen für Vorsorgeuntersuchungen und professionelle Zahnreinigung eingereicht werden. Wird ein Selbstbehalt gewählt, werden diese dort angerechnet. | ||

Die Beitragsrückerstattung wird auch dann gewährt, wenn nur Rechnungen für Vorsorgeuntersuchungen und professionelle Zahnreinigung eingereicht werden. Wird ein Selbstbehalt gewählt, werden diese dort angerechnet.

Wir empfehlen Ihnen, mit der Krankenversicherung auch die Pflegepflichtversicherung bei uns abzuschließen.

Häufig sind Krankheiten und Pflege im Leistungsfall nur schwer voneinander zu trennen. Haben Sie Ihre Krankenversicherung und Pflegepflichtversicherung bei einem Versicherer, können Leistungen schneller und unkomplizierter erbracht werden.

Übrigens: Unsere Servicequote im Kalenderjahr 2023 beträgt 94,77%. (Bericht nach § 18 Abs. 3b SGB XI über die Einhaltung der Fristen zur Begutachtung)

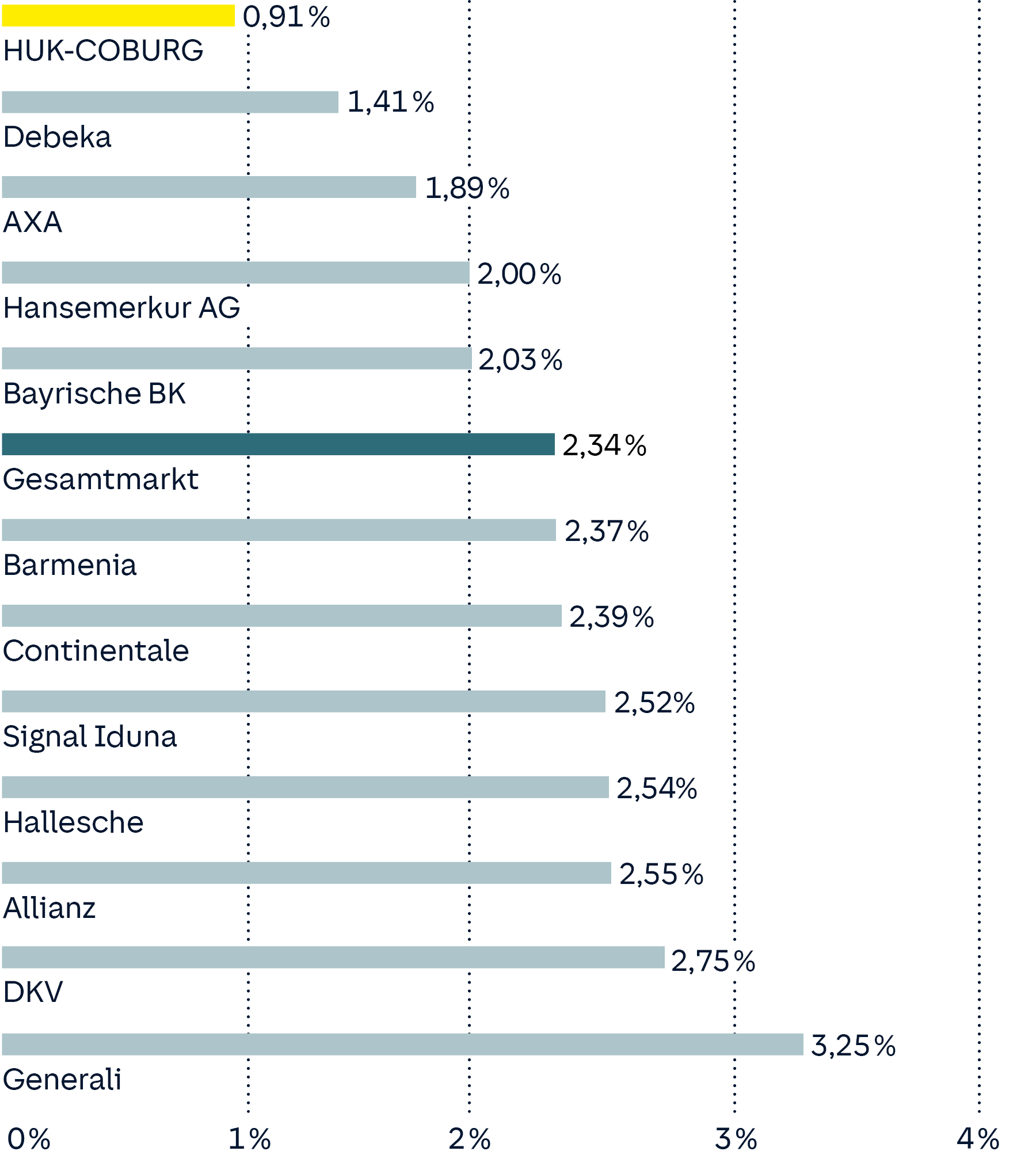

Aus Tradition günstig – beste Verwaltungskostenquote im Markt

In ihrem Map-Report untersucht die Ratingagentur Franke und Bornberg jährlich die Verwaltungskostenquote der großen privaten Krankenversicherer. Wiederholt auf dem Spitzenplatz: die HUK-COBURG-Krankenversicherung. Mit 0,9%, sind wir erneut die einzige Gesellschaft, die unter der Ein-Prozent-Marke bleibt.

Die Verwaltungskostenquote zeigt, wie sorgsam ein Versicherer mit den Beiträgen seiner Kunden umgeht. Je niedriger die Quote, desto weniger Kundengelder werden für die Verwaltung der Verträge benötigt. Wir sind aus Tradition günstig und wirtschaften so effizient wie nur möglich mit Ihrem Geld. Das bedeutet für Sie, niedrige Beiträge bei hohen Leistungen.

Verwaltungskostenquoten der größten privaten Krankenversicherer

Verwaltungsaufwendungen brutto in Prozent der verdienten Bruttobeiträge im Schnitt der Jahre 2016 bis 2020; Quelle: Map Report 920

Übrigens: Zum Schutz vor Verdienstausfällen bei längeren Krankheiten empfiehlt sich als Krankenzusatzversicherung der Abschluss einer Krankentagegeldversicherung.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu Ihrer privaten Krankenversicherung.

Der Wechsel in die private Krankenversicherung lohnt sich! Werden auch Sie Privatpatient. Gleich online PKV-Beitrag berechnen.

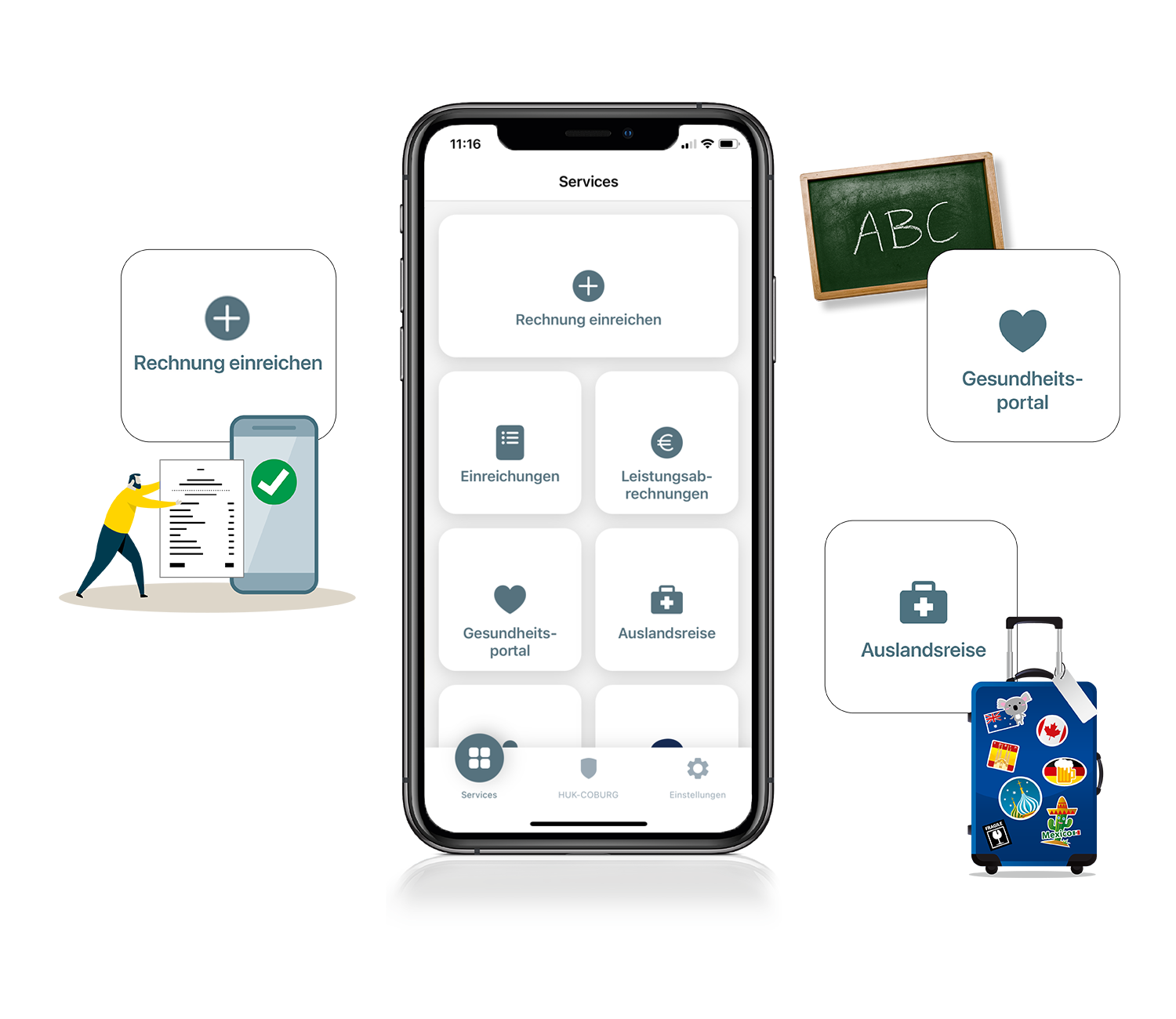

PKV-App „Meine Gesundheit“ – Alles aus einer Hand, alles in einer Hand

Sie möchten einfach und bequem Belege und Rechnungen zu Ihrer Krankenversicherung einreichen? Sie benötigen Informationen zu Gesundheitsfragen, Impfempfehlungen und Notrufnummern? Die App „Meine Gesundheit“ ist Ihr nützlicher Begleiter und hilft Ihnen mit praktischen Funktionen und aktuellen Informationen weiter – wann und wo Sie wollen.

Für Android

Für iOS

Häufige Fragen zur privaten Krankenversicherung

Nein. Natürlich möchten wir Ihnen unsere Leistungen in der privaten Krankenversicherung so einfach und bequem wie möglich zur Verfügung stellen.

Die Chipkarte hilft dabei weder Ihnen noch uns, denn sie enthält neben dem Namen der Versicherung, dem Namen des Patienten und seinem Geburtsdatum keine weitere Daten der PKV.

Anders als bei der gesetzlichen Krankenversicherung kann der Arzt über die Chipkarte nicht direkt mit uns abrechnen. Der geringe Nutzen dieser Chipkarte rechtfertigt die entstehenden Kosten für die PKV nicht.

Wir geben diese Kostenersparnis mit günstigen Beiträgen für die private Krankenvollversicherung an Sie weiter.

Mit der Versicherungspolice erhalten Sie den sogenannten „Leistungsscheck“, der bereits Ihre Adressdaten und die Versicherungsscheinnummer Ihrer Krankenversicherung bei der HUK-COBURG beinhaltet.

Hier tragen Sie die Informationen zu Ihren Rechnungen und Belegen ein und schon kann der Leistungsscheck in den Versand. Mit jeder Abrechnung erhalten Sie einen neuen Leistungsscheck von uns per Post.

Sie können den Leistungsscheck aber auch in Ihrem persönlichen Bereich „Meine HUK“ online ausdrucken und anschließend für den Versand vorbereiten.

Und mit der HUK-App „Meine Gesundheit“ ist das Ganze noch komfortabler. Reichen Sie Ihre Belege und Rechnungen ganz leicht und bequem per Smartphone oder Tablet ein – ohne Porto und den Umweg zur Post.

Ein Zurück in die GKV ist nur unter bestimmten Voraussetzungen möglich.

Wenn Sie beispielsweise arbeitslos werden oder wenn Ihr Einkommen unter die Krankenversicherungspflichtgrenze fällt, werden Sie wieder versicherungspflichtig und müssen wieder in die gesetzliche Krankenversicherung.

Dies ist jedoch nur bis zum 55. Lebensjahr möglich, danach ist der Weg zurück in die gesetzliche Krankenversicherung versperrt.

In der privaten Krankenversicherung besteht für Sie grundsätzlich die Möglichkeit, Tarife zu wechseln und den Versicherungsschutz Ihren (neuen) Bedürfnissen anzupassen.

- Enthält der neue Tarif Mehrleistungen, die vorher noch nicht versichert waren, ist der Tarifwechsel mit einer erneuten Gesundheitsprüfung und mit Wartezeiten verbunden.

- Bei einem Wechsel innerhalb der Vollkostentarife bestehen generell keine Wartezeiten. Vorhandene Alterungsrückstellungen werden selbstverständlich angerechnet und wirken beitragsmindernd.

Eine Familienversicherung wie in der gesetzlichen Krankenversicherung (GKV) gibt es in der privaten Krankenversicherung (PKV) nicht. Jede Person zahlt einen risikogerechten Beitrag.

Wenn der Alleinverdiener von der GKV zur PKV wechselt, endet die Familienversicherung für den (nicht berufstätigen) Ehegatten und die Kinder.

Sie müssten sich dann gegen einen eignen Beitrag in der GKV freiwillig oder privat krankenversichern.

Der Beitrag in der privaten Krankenversicherung setzt sich aus drei Bestandteilen zusammen:

- Ein Risikoanteil, mit dem die Leistungen der Krankenversicherung bezahlt werden

- Ein Kostenanteil, zum Beispiel für Verwaltung und Leistungsbearbeitung

- Ein Sparanteil, die sogenannten Alterungsrückstellungen, die nur zur Beitragsstabilisierung der Tarife im Alter verwendet werden dürfen.

Das Risiko, krank zu werden, steigt mit zunehmendem Alter erheblich an. Daher wird von der privaten Krankenversicherung ein Teil des Gesamtbeitrags – er bewegt sich anfangs je nach Alter, Tarif und Geschlecht zwischen rund 30 und 50% des Tarifbeitrags – für das Alter zurückgelegt und verzinst.

Die angesammelten Alterungsrückstellungen dienen später dazu, die im Alter steigenden Krankheitskosten durch die private Krankenversicherung zu decken.

Mit dem Bezug von Arbeitslosengeld unterliegen Sie grundsätzlich der Verpflichtung, in die gesetzliche Krankenversicherung (GKV) einzutreten.

Unter bestimmten Voraussetzungen besteht die Möglichkeit, sich von dieser Pflicht befreien zu lassen, wenn Sie weiterhin die Vorzüge der privaten Krankenversicherung (PKV) genießen möchten. Diese Befreiung ist jedoch unwiderruflich.

Für den Fall, dass Sie nicht privat versichert bleiben können, bieten wir Übergangslösungen entsprechend Ihrer Situation an.

Kontaktieren Sie uns einfach – wir machen Ihnen ein entsprechendes Angebot.

Die Selbstbeteiligung ist einer der entscheidenden Faktoren für die Prämienhöhe in der privaten Krankenversicherung.

Eine höhere Selbstbeteiligung bedeutet immer eine niedrigere Prämie.

Prüfen Sie dennoch, ob sich die Vereinbarung einer höheren Selbstbeteiligung in der PKV für Sie lohnt.

Der Beitrag Ihrer PKV ist grundsätzlich am Monatsersten im Voraus fällig. Bei halbjährlicher und jährlicher Zahlungsweise gewähren wir Ihnen Rabatte.

Ihre Beiträge für die private Krankenversicherung zahlen Sie bequem im Lastschrifteinzugsverfahren oder per Dauerauftrag. Aus Kostengründen werden keine Rechnungen versandt.

Die Familienversicherung der Kinder in der gesetzlichen Krankenversicherung (GKV) endet, wenn die Eltern verheiratet sind und der PKV-Versicherte Elternteil ein Einkommen über die Krankenversicherungspflichtgrenze erzielt und regelmäßig mehr als der GKV-Versicherte Elternteil verdient.

Unter bestimmten Voraussetzungen ist die Aufnahme des Neugeborenen im Rahmen der sogenannten Kindernachversicherung möglich.

Das bedeutet, dass das Neugeborene ohne Gesundheitsprüfung und ohne Wartezeit rückwirkend zum Geburtsdatum in den PKV-Vertrag aufgenommen wird.

Folgende Voraussetzungen müssen hierfür erfüllt sein:

- Ein Elternteil ist seit mindestens drei Monaten bei der HUK-COBURG-Krankenversicherung versichert.

- Der Antrag bzw. die Meldung zur Kindernachversicherung wird spätestens innerhalb von 2 Monaten ab Geburtsdatum eingereicht.

- Der für das Kind gewählte Versicherungsschutz ist nicht höher oder umfassender als der eines versicherten Elternteils.

Grundsätzlich läuft die private Krankenversicherung während der Elternzeit bei regulärer Beitragszahlung weiter.

Da während der Elternzeit jedoch kein Anspruch auf Krankentagegeld besteht, sollten Sie eine bestehende Krankentagegeldversicherung in eine sogenannte Anwartschaftsversicherung umstellen.

Bei Eltern- und Mutterschaftsgeld handelt es sich um staatliche Leistungen. Die Beantragung und Auszahlung erfolgt deshalb ausschließlich über die entsprechenden staatlichen Einrichtungen.

Bei Eintritt der Versicherungspflicht in der gesetzlichen Krankenversicherung kann das Vertragsverhältnis mit der privaten Krankenversicherung innerhalb von zwei Monaten gegen Vorlage einer entsprechenden Mitgliedsbescheinigung der neuen Kasse gekündigt werden.

Zudem besteht die Möglichkeit, den Vertrag als Anwartschaft weiterzuführen oder auf unsere leistungsstarken Krankenzusatzversicherungen umzustellen.

Ja. Der Arbeitgeber zahlt die Hälfte des Beitrags für die private Krankenversicherung und Pflegepflichtversicherung (nicht bei einem Pflege-Monatsgeld und dem staatlich geförderten „Pflege-Bahr“), maximal jedoch den Zuschuss, den er an die GKV abführt.

Der Arbeitgeberzuschuss wird mit Ihrem Gehalt an Sie ausgezahlt. Sie zahlen dann den vollen Beitrag für die private Krankenversicherung an das Versicherungsunternehmen.

Müssen Sie Ihren Vertrag zum Beispiel aufgrund des Eintritts der Versicherungspflicht oder aus anderen Gründen unterbrechen bzw. beenden, dann geben Sie bei einer Kündigung auch die bisher erworbenen Rechte, insbesondere Ihre Alterungsrückstellungen auf.

Wir empfehlen daher, den Vertrag in eine Anwartschaftsversicherung (AWV) umzustellen.

Bei der AWV ruht der Versicherungsschutz ohne Anspruch auf Leistungen. Gegen geringen Beitrag sichern Sie sich Ihre Vertragsrechte.

Das heißt, Sie kehren zu einem späteren Zeitpunkt ganz einfach zu günstigen Bedingungen in den privaten Versicherungsschutz zurück – ohne Gesundheitsprüfung und Wartezeit.

Sie haben die Wahl zwischen zwei Varianten:

- Die kleine AWV: Während der kleinen AWV zahlen Sie keine Alterungsrückstellungen ein – Sie unterbrechen also den Ansparvorgang. Wie weit sich Eintrittsalter und damit die Beiträge verändern, hängt von der Dauer der kleinen AWV ab.

- Die große AWV: Während der großen AWV zahlen Versicherte ab 21 Jahren weiterhin Alterungsrückstellungen ein. Lebt die AWV auf, hat Ihr Vertrag die gleichen Konditionen wie ein ununterbrochener Vertrag.

Dann greifen Sie einfach zum Hörer.

Medizinische Servicehotline

Unter 09561 9694039 erreichen Sie unsere medizinische Hotline. Hier können Sie sich über Behandlungsmethoden, Medikamente, Impfungen sowie Spezialkliniken und Fachärzte informieren.

Juristische Servicehotline

Unter 09561 9694129 erreichen Sie unsere juristische Hotline. Dort erhalten Sie juristischen Rat und Hilfestellung bei Fragen zu z. B. Abrechnungen und etwaige Diagnose-/Behandlungsfehler.

Unser Service für Sie