PKV oder GKV

Für Beamte und alle, die es werden wollen

Privat oder gesetzlich – wie sich Beamte krankenversichern

Eins steht fest: Eine Krankenversicherung braucht jeder Berufseinsteiger. Die Frage ist nur, versichere ich mich privat oder gesetzlich?

Für Beamte und Beamtenanwärter ist diese Frage in der Regel schnell beantwortet. Da sie beihilfeberechtigt sind, benötigen sie eine Krankenversicherung mit flexiblen Tarifen, die ihre Beihilfe sinnvoll ergänzen.

Und das bieten nur private Krankenversicherungen.

Inhaltsverzeichnis

Welche besonderen Leistungen bietet eine private Krankenversicherung?

Zu den Leistungen der PKV gehören z. B. Beitragsrückerstattungen, wenn keine medizinische Versorgung notwendig wird.

Individuelle Tarife sorgen dafür, dass nicht mehr gezahlt wird als nötig. Kürzere Wartezeiten beim Arzt oder Spezialisten ermöglichen eine schnellere Behandlung.

Und über besondere Annehmlichkeiten wie Chefarztbehandlung oder Naturheilverfahren dürfen sich viele privat Krankenversicherte ebenso freuen.

Fast 9 Millionen Versicherte zählt die PKV in Deutschland. Doch nicht jeder kann sich privat krankenversichern.

Wer es kann, profitiert in der Regel von den besonderen Leistungen.

Expertentipp! Privat oder gesetzlich: Was ist der Unterschied für junge Beamte?

Wer kann sich überhaupt privat krankenversichern?

- Beamte, Richter und andere Personen mit Anspruch auf Beihilfe

- Selbstständige und Freiberufler

- Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze – diese liegt 2024 bei 69.300 €

- Personen ohne eigenes Einkommen bzw. mit einem Einkommen unter der Geringfügigkeitsgrenze (538 € im Monat), z. B. Hausfrauen, Hausmänner oder Kinder

10 Fakten, die Sie über die private Krankenversicherung (PKV) wissen sollten…

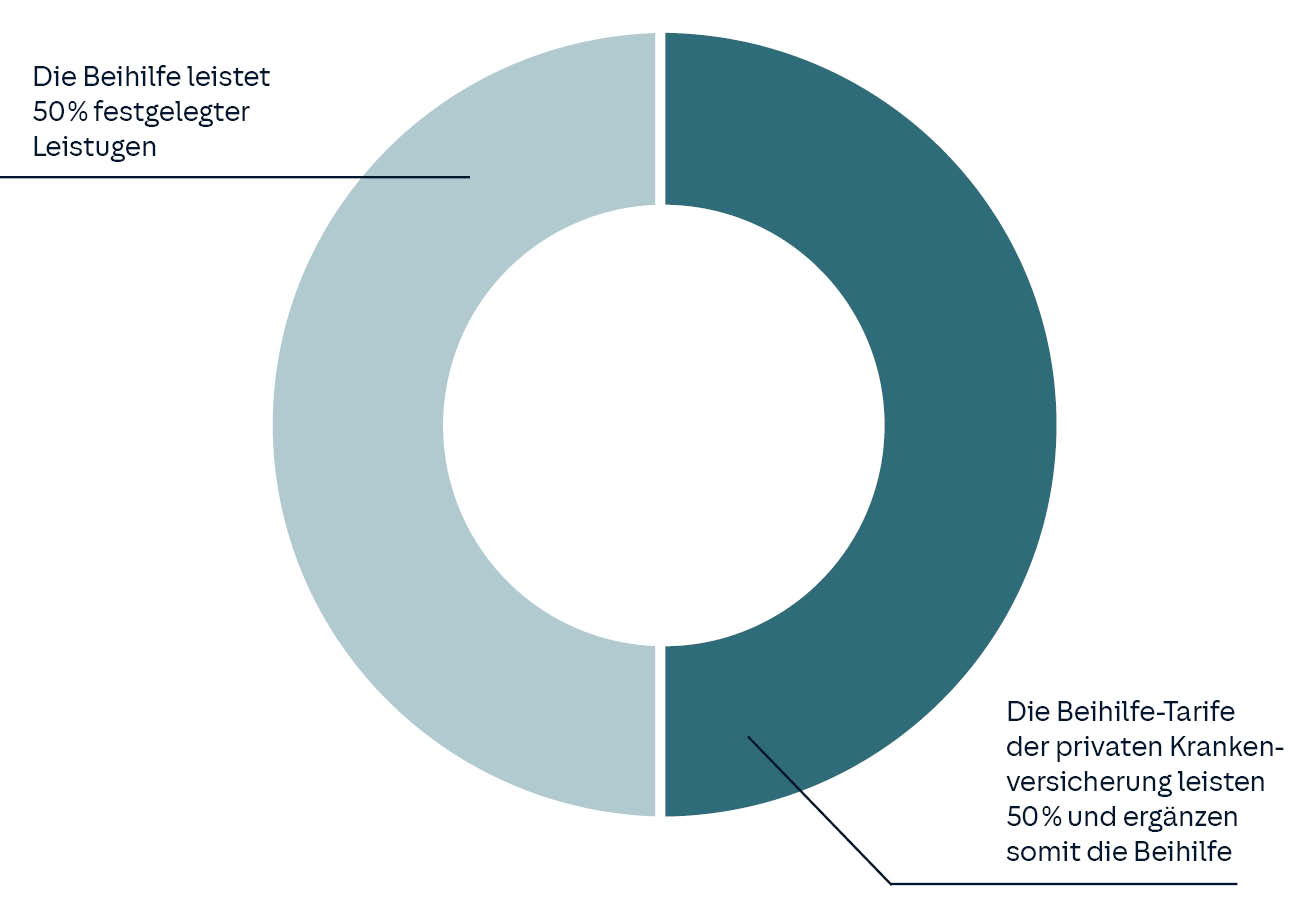

1. Die Beihilfe ist Ihr Zuschuss vom Staat

Der Dienstherr, also der Staat, übernimmt für Beamte und Beamtenanwärter mindestens 50 % ihrer Krankheitskosten. Das heißt, Sie müssen nur den Rest absichern – und das macht es günstig.

2. Die PKV ergänzt Ihre Beihilfe ganz individuell

Mit der privaten Krankenversicherung für Beamte ergänzen Sie Ihre Beihilfe individuell nach Ihrem Bedarf. So erhalten Sie genau den Schutz, der Ihren Bedürfnissen entspricht. Und zahlen nie mehr als nötig.

„Aufgrund der Beihilfe durch den Dienstherrn bietet sich hierfür nur eine private Krankenversicherung für Beamte an”, sagt Melanie Kollarsch, Expertin bei der HUK-COBURG für die private Krankenversicherung.

Denn nur hiermit könne man überhaupt einen Teil der Kosten absichern – die gesetzliche Krankenversicherung gibt es nämlich nur als 100 %-Lösung.

„Durch die Beihilfe des Dienstherren macht für Beamtenanwärter nur eine private Krankenversicherung sinn.“

„Durch die Beihilfe des Dienstherren macht für Beamtenanwärter nur eine private Krankenversicherung sinn.“

3. Wer nicht krank wird, bekommt Geld zurück

Haben Sie sich auch schon gefragt, warum Sie eigentlich Geld für die Krankenversicherung ausgeben sollen, obwohl Sie nur selten oder gar nicht krank werden?

In der PKV gibt es für solche Fälle die Beitragsrückerstattung: Wenn man nicht zum Arzt muss, gibt es Geld zurück.

Bei der HUK-COBURG sogar auch dann, wenn Rechnungen für Vorsorgeuntersuchungen und professionelle Zahnreinigung eingereicht werden.

Expertentipp: Was passiert, wenn man keine Leistungen der PKV in Anspruch nimmt?

4. Spezialisten freuen sich auf Sie

Sich von einem Spezialisten untersuchen zu lassen, ist oft sehr wichtig.

Doch während es für gesetzlich Versicherte meist Wunschdenken bleibt, schnell einen Termin bei einem Spezialisten zu bekommen, ist das bei privat Versicherten eher die Regel.

5. Sie liegen im Ein- oder Zweibettzimmer

Wer einmal im Krankenhaus gelegen hat, der weiß, wie unangenehm das sein kann.

Auch mit einer privaten Krankenversicherung wird der Krankenhausaufenthalt nicht zum Urlaub, aber zumindest kann man sich in einem Ein- oder Zweibettzimmer mit mehr Ruhe auf die Erholung konzentrieren als im Mehrbettzimmer.

6. Sie kommen schnell dran

Als Privatpatient bekommen Sie in der Regel schneller einen Termin beim Arzt und müssen darüber hinaus nicht so lange warten, bis sie aufgerufen werden.

7. Der Chefarzt behandelt Sie persönlich

Niemand geht gerne ins Krankenhaus. Muss man sich aber doch einmal einer stationären Behandlung unterziehen, tut es gut, sich in sicheren Händen zu wissen.

Die Behandlung durch den Chefarzt gehört bei einer PKV zum Standard.

8. Sie blicken entspannt dem Alter entgegen

Als ehemaliger Beamter, also als Pensionär, sind Sie weiterhin beihilfeberechtigt.

Das heißt: Ihr Dienstherr zahlt für Sie ein Leben lang. Und Sie müssen sich keine Sorgen um hohe Versicherungsbeiträge im Alter machen.

Freie Arztwahl, beste medizinische Versorgung, Transparenz, Verlässlichkeit und günstige Beiträge – auf diese Vorzüge der privaten Krankenversicherung können sich Beamte auch im Alter verlassen. Denn der Beihilfeanspruch gegenüber dem Dienstherrn gilt nach der Beihilfeverordnung ein Leben lang.

Auch nach der Pensionierung erhält der Beamte also bis zu 70 % seiner Krankheitskosten vom Dienstherrn erstattet. Er muss nur die restlichen Kosten über seine private Krankenversicherung abdecken.

Das ist der Grund, weshalb Beamte sich ein Leben lang besonders günstig privat krankenversichern. Und von besonderen Leistungen profitieren.

9. Ihre Vorleistung wird zurückerstattet

Wer privat krankenversichert ist, erhält – im Gegensatz zur gesetzlichen Krankenversicherung – die Arztrechnungen zunächst persönlich.

Nach der Einreichung bei Krankenversicherung und Dienstherr werden die Kosten dann erstattet. „Um nicht zu viel im Voraus auslegen zu müssen, muss man sich nur den richtigen Versicherer suchen”, erklärt Konstanze Zettler, ebenfalls Expertin für das Thema private Krankenversicherung bei der HUK-COBURG.

10. Privat Versicherte sind zufrieden

96 % aller privat Krankenversicherten sind laut Allensbach-Institut für Demographie mit ihrer medizinischen Versorgung zufrieden.

Expertentipp! Welche Vorteile hat eine private Krankenversicherung für junge Beamte?

Vorteile der PKV für Beamte und Beamtenanwärter

- Beamte genießen das Privileg, frei zwischen gesetzlicher und privater Krankenversicherung wählen zu dürfen.

- Private Krankenversicherungen bieten Tarife, die bereits auf die Beihilfe vom Dienstherrn zugeschnitten sind.

- Privat Versicherte haben z. B. freie Arztwahl, erhalten schnell einen Arzttermin und können durch die individuellen Tarife Chefarztbehandlung oder Einzelzimmer im Krankenhaus einschließen.

- Aufgrund der Beihilfe erhalten Beamte die umfangreichen Leistungen der PKV besonders günstig.

- Familienmitglieder (Ehepartner und Kinder) können zu günstigen Konditionen mitversichert werden und genießen die gleichen Vorteile einer privaten Krankenversicherung.

- Eine persönliche Beratung hilft dabei, den richtigen Krankenversicherungsschutz zu finden.

Der Beamten-PKV-Beginner’s-Guide

Fragen über Fragen? Beraten lassen!

Woher bekomme ich alle nötigen Infos? Beim persönlichen Berater der HUK-COBURG. Sprechen Sie gemeinsam über Ihre Bedürfnisse und finden Sie für sich den besten Schutz.

Muss ich zum ersten Treffen etwas mitbringen?

Nein, alles was benötigt wird hat der persönliche Berater der HUK-COBURG.

Sie füllen gemeinsam einen Versicherungsantrag aus und beantworten Fragen zu Ihrem Gesundheitszustand.

Nach bestandener Gesundheitsprüfung gibt es die Bestätigung über die private Krankenversicherung.

Kosten checken: Was zahle ich?

So wenig wie nötig. Nehmen Sie keine Leistungen in Anspruch oder gehen nur zur Vorsorge erhalten Sie Beiträge zurück erstattet.

Vorteile sichern. Was hält die PKV für mich bereit?

Der Chefarzt behandelt persönlich, die Beiträge sind individuell zugeschnitten und auch im Alter ergänzt die PKV optimal die Beihilfe des Dienstherrn. So sind Sie ein Leben lang gut abgesichert.

Vergleichen. GKV oder PKV?

Welche Versicherung passt besser zu mir? Für Beamte ist die PKV die beste Wahl. Denn die PKV ergänzt optimal die Beihilfe des Dienstherrn.

Anders in der GKV: Eine Teilabsicherung ist nicht möglich.

Gibt es noch offene Fragen?

Gerne beantwortet die HUK-COBURG alle offenen Fragen. Unter 09561 96 101 steht die HUK-COBURG Montags bis Freitags von 8:00 bis 20:00 Uhr zur Verfügung.

Woran erkenne ich einen guten privaten Krankenversicherer?

Es gibt einige namhafte und unabhängige Verbraucherschützer, die Versicherungsunternehmen und deren Produkte regelmäßig unter die Lupe nehmen.

So erhielt der Beihilfetarif der HUK-COBURG-Krankenversicherung die Auszeichnung „Bester PKV-Beihilfetarif”.

Laut Focus Money ist die HUK-COBURG außerdem einer der „fairsten privaten Krankenversicherer”.