Krankenhauszusatzversicherung

- Freie Krankenhaus-Wahl und eine Behandlung durch den Chefarzt

- Unterbringung im Ein- oder Zweitbettzimmer

Krankenhauszusatzversicherung

- Freie Krankenhaus-Wahl und eine Behandlung durch den Chefarzt

- Unterbringung im Ein- oder Zweitbettzimmer

Ihre Krankenhauszusatzversicherung: Erstklassige Behandlung garantiert

Wer im Krankenhaus liegt, möchte nur eins: eine erstklassige medizinische Versorgung, um schnell wieder gesund zu werden. Ihre Krankenhauszusatzversicherung unterstützt Sie dabei!

Die Leistungen der Tarife im Überblick

| Stationäre Zusatzversicherung |

Stationäre Zusatzversicherung mit optionalen Leistungen | |

|---|---|---|

| Unterkunft | Zwei-Bett-Zimmer | Ein-Bett-Zimmer |

| Übernahme der ärztlichen Kosten | Bis Höchstsatz GOÄ |

Unbegrenzt |

| Familienzimmer bei Entbindung |

|

|

| KHT bei Rooming-In | 20 € | 20 € |

| Freie Krankenhauswahl |

|

|

| Freie Arztwahl als Privatpatient (z. B. Wahl des Chefarztes) |

|

|

| Kostenübernahme von ambulanten stationsersetzenden Operationen |

|

|

| Ambulante Aufnahme- und Abschlussuntersuchung |

|

|

| Vor- und Nachstationäre Behandlungen |

|

|

| Optionsrecht alle 5 Jahre |

|

|

Was ist die GOÄ?

Die leitenden Ärzte eines Krankenhauses dürfen ihre Leistungen mit dem Patienten privat abrechnen. Grundlage dafür ist die GOÄ, die Gebührenordnung für Ärzte. Üblich ist die Abrechnung des 2,3-fachen Gebührensatzes, in schwierigeren Fällen können Ärzte auch den 3,5-fachen Satz (Höchstsatz) abrechnen und nach vorheriger schriftlicher Vereinbarung sogar darüber hinausgehen.

Jetzt wählen zwischen der stationären Zusatzversicherung mit oder ohne optionalen Leistungen

Beitragsbeispiele:

Alter 12

5, 14 €

Alter 30

32,39 €

Alter 50

46,94 €

Beitragsbeispiele:

Alter 12

5, 91 €

Alter 30

37,66 €

Alter 50

54,58 €

Beitragsbeispiele:

Alter 12

5, 14 €

Alter 30

32,39 €

Alter 50

46,94 €

Beitragsbeispiele:

Alter 12

5, 91 €

Alter 30

37,66 €

Alter 50

54,58 €

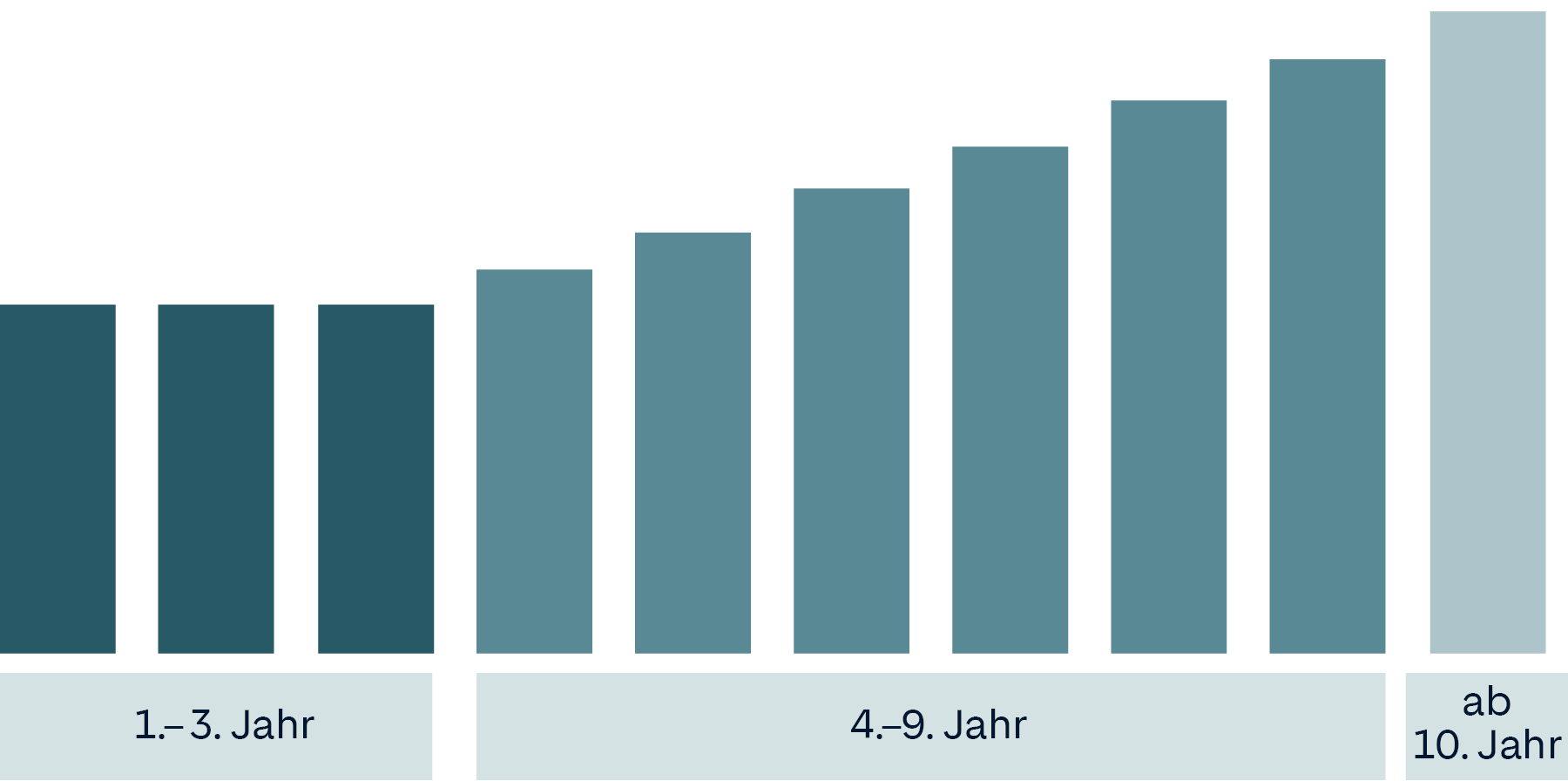

Unsere Starter-Variante – Voller Versicherungsschutz bei günstigeren Beiträgen

Sind Sie zwischen 21 und 50 Jahre alt, dann können Sie bei uns mit noch günstigeren Beiträgen starten – bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigt der Beitrag 7 Jahre moderat an.

1. - 3. Jahr - Günstiger Beitragseinstieg

4. - 9. Jahr - Stufenweiser Beitragsanstieg

ab 10. Jahr - Konstanter Beitrag

Besondere Konditionen

Besondere Konditionen

Was zahlt die Krankenhauszusatzversicherung?

Ohne stationäre Zusatzversicherung haben Sie mit Ihrer gesetzlichen Krankenversicherung im Krankenhaus lediglich Anspruch auf Unterbringung im Mehrbettzimmer und Behandlung durch den Stationsarzt.

Mit Ihrer Krankenzusatzversicherung haben Sie die freie Wahl:

- Behandlung als Privatpatient – Sie lassen sich im Krankenhaus als Privatpatient behandeln und genießen besonderen Komfort, wie beispielsweise freie Krankenhauswahl, Behandlung durch den Chefarzt oder Unterbringung im Einbettzimmer oder Zweitbettzimmer.

- Im Einzelfall Standardleistungen – Ihnen genügen im Einzelfall weniger Leistungen, als versichert sind? Dann belohnen wir Sie je nach Tarif mit bis zu 70 € pro Tag! Auch für die Mitaufnahme einer Begleitperson im Krankenhaus (Rooming-In) wird ohne medizinische Notwendigkeit und ohne Altersbegrenzung ein Tagegeld von 20 € pro Tag gezahlt.

Wenn schon ins Krankenhaus, dann als Privatpatient: Sichern Sie sich die günstige Krankenhauszusatzversicherung der HUK-COBURG. Gleich online berechnen!

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu Ihrer stationären Zusatzversicherung.

„Meine Gesundheit“ – Alles aus einer Hand, alles in einer Hand

Sie möchten einfach und bequem Belege und Rechnungen zu Ihrer Krankenhauszusatzversicherung einreichen? Sie benötigen Informationen zu Gesundheitsfragen und Impfempfehlungen, Checklisten und Notrufnummern? Die App „Meine Gesundheit“ ist Ihr nützlicher Begleiter und hilft Ihnen mit praktischen Funktionen und aktuellen Informationen weiter – wann und wo Sie wollen.

Für Android

Für iOS

Häufige Fragen zur Krankenhauszusatzversicherung

Mitglieder der gesetzlichen Krankenversicherung bekommen die Grundversorgung für eine medizinisch notwendige Behandlung.

Die Regelunterkunft stellt das Mehrbettzimmer dar, es behandelt jeweils der diensthabende Arzt - das kann auch der Assistenzarzt sein. Deshalb kommt es häufig vor, dass man von verschiedenen Ärzten behandelt wird, die durchaus auch unterschiedliche Meinungen haben können.

Die Krankenhauszusatzversicherung bietet viele Mehrwerte:

- Die Kunden entscheiden selbst, in welchem Krankenhaus und von welchem Arzt sie behandelt werden möchten.

- Der Privatarzt ist in der Regel während des gesamten Aufenthaltes der behandelnde Arzt.

- Bei bestimmten Erkrankungen kann ein Spezialist zur gezielteren Diagnostik und zum schnelleren Heilungserfolg beitragen.

- Und im Einbettzimmer hat man die nötige Ruhe und Erholung.

Ja, die Krankenhauszusatzversicherung bietet auch die Möglichkeit bei Entbindung ein Familienzimmer zu nutzen.

Die leitenden Ärzte eines Krankenhauses dürfen ihre Leistungen mit dem Patienten privat abrechnen. Grundlage dafür ist die GOÄ, die Gebührenordnung für Ärzte.

Üblich ist die Abrechnung des 2,3-fachen Gebührensatzes, in schwierigeren Fällen können Ärzte auch den 3,5-fachen Satz (Höchstsatz) abrechnen und nach vorheriger schriftlicher Vereinbarung sogar darüber hinausgehen.

Ja, Sie genießen die gleiche Behandlung wie ein Privatpatient. Häufig ist der Privatarzt der Chefarzt, das muss aber nicht immer sein, es könnte z. B. auch der Oberarzt sein, wenn er auf diesem Gebiet der Spezialist ist.

Die Rechnung des Privatarztes wird bis zu den Höchstsätzen der GOÄ zu 100 % übernommen. Haben Sie zusätzlich die optionalen Leistungen vereinbart, wird auch für Kosten über den GOÄ-Höchstsätzen geleistet.

Nein, die Krankenhauszusatzversicherung verfügt über keine Höchstsummen oder prozentuale Erstattungen.

Im Tarif ohne optionale Leistungen werden Chefarztrechnungen bis zum Höchstsatz der GOÄ (3,5-fach) erstattet, wurden die optionalen Leistungen abgeschlossen, auch über diese Höchstsätze hinaus. Die Zimmerzuschläge werden zu 100 % übernommen.

Ja, innerhalb Deutschlands können Sie sich das Krankenhaus, in dem Sie behandelt werden wollen, frei wählen.

Wahlleistungen sind Wunschleistungen im Krankenhaus, die die gesetzliche Kasse nicht bezahlt. Es gibt

- die Unterkunft als Wahlleistung (Ein- oder Zweibettzimmer)

- Ärztliche Wahlleistungen (Privatarzt, z. B. Chefarzt)

- Medizinische Wahlleistungen (z. B. Schönheits-OP)

In unserem stationären Zusatztarif sind das Ein- oder Zweibettzimmer und die ärztliche Wahlleistung enthalten.

Wird auf gesondert berechenbare Unterkunft und den Chefarzt verzichtet, zahlen wir hierfür ein Ersatz-Krankenhaustagegeld.

- 30 € pro Tag bei Verzicht auf Chefarztbehandlung oder wahlärztliche Leistung

- 20 € pro Tag bei Verzicht auf Unterbringung im Einbettzimmer

- 40 € pro Tag bei Verzicht auf Unterbringung im Ein- und Zweibettzimmer

Die gesetzliche Krankenversicherung zahlt in der Regel für Kinder bis zum Einschulalter (die genaue Altersgrenze variiert von Kasse zu Kasse) die zusätzlichen Unterbringungskosten für eine erwachsene Begleitperson, sofern dies medizinisch notwendig ist.

Aus dem stationären Zusatztarif erhalten Sie von uns (zusätzlich), unabhängig vom Alter der zu begleitenden Person und unabhängig, ob eine Begleitung medizinisch notwendig ist, ein Tagegeld von 20 Euro.

Die optionalen Leistungen bestehen aus der Kostenübernahme für das Einbettzimmer sowie Erstattung der Chefarztbehandlung auch über die Höchstsätze der GOÄ hinaus. Sie sind nur gemeinsam abschließbar.

Ja, die optionalen Leistungen können jederzeit später abgeschlossen werden. Für den Einschluss dieser Mehrleistungen müssen Gesundheitsfragen beantwortet werden.

Nein, aus dem stationären Zusatztarif wird die gesetzliche Zuzahlung, die alle GKV-Versicherten im Falle eines Krankenhausaufenthaltes zu zahlen haben, nicht übernommen.

Hierfür bieten wir unser Krankenhaustagegeld an. Dessen Leistung können Sie frei verwenden und damit noch weitere, zusätzliche Kosten (z. B. Babysitter…) abdecken.

Nein, Fahrtkosten werden nicht übernommen.

Mit unserer Start Police spart man anfänglich nur 50 % der eigentlich erforderlichen Alterungsrückstellungen an. Damit können wir noch attraktivere Einstiegsbeiträge anbieten.

In der Startphase bleibt der vereinbarte Beitrag drei Jahre stabil. Ab dem vierten Versicherungsjahr wird der Anteil an Alterungsrückstellungen jährlich erhöht, bis er zu Beginn des zehnten Versicherungsjahres den Zielbeitrag mit Ansparung der vollen Alterungsrückstellungen erreicht hat.

Ja! Die Start Police ist lediglich eine andere Variante des Ansparens von Alterungsrückstellungen. Wichtig ist, dass für das Alter eine bestimmte Summe zur Verfügung steht, aus der die anfallenden Kosten gezahlt werden können.

Entweder spart man von Vertragsbeginn an für den gesamten Versicherungsumfang die benötigten Alterungsrückstellungen an. Das bedeutet, dass der Start-Beitrag etwas höher liegt, da der Anteil für die Alterungsrückstellungen entsprechend hoch ist.

Oder man genießt in den ersten Jahren einen geringen Beitrag, weil der Anteil der Alterungsrückstellungen geringer ausfällt. Die noch fehlenden Alterungsrückstellungen holt man in der Zielphase nach.

Die Konsequenz ist, dass man für einen Zusatztarif mit Start Police in der Zielphase einen etwas höheren Monatsbeitrag zahlt, als wenn man den Zusatztarif ohne Start Police abgeschlossen hat.

Ja, es gibt verschiedene Mitbewerber, die eine Start Police anbieten. Allerdings unterscheiden sich die meisten Modelle deutlich von unserem.

Die Startvarianten der Mitbewerber bauen zunächst gar keine Alterungsrückstellungen auf. Damit können sie dem Kunden einen sehr günstigen Beitrag bieten, der unter dem Beitrag unserer Start Police liegt.

Zu einem festgelegten Zeitpunkt (von Mitbewerber zu Mitbewerber verschieden) muss in einen Tarif mit 100 % Alterungsrückstellungen umgestellt werden. Es gibt also keine schrittweise, moderate Steigerung der Alterungsrückstellungen.

Das hat zur Folge, dass der Beitrag für den Zusatztarif stark steigt. Durch diesen deutlichen Beitragssprung ist das Risiko, dass der Kunde den Versicherungsschutz kündigt, groß.

Das ist aus unserer Sicht sehr kundenunfreundlich, denn gerade im Alter wird der Zusatzschutz immer wichtiger.

Je älter man wird, desto häufiger nimmt man Leistungen in Anspruch. Die steigenden Ausgaben im Alter finanzieren wir mit den Alterungsrückstellungen.

Deshalb müssen wir rechtzeitig dafür sorgen, dass genügend Alterungsrückstellungen angespart werden. In unserer Kalkulation ist deshalb vorgesehen, dass die Alterungsrückstellungen spätestens mit 60 Jahren in vollem Umfang gebildet werden.

Da die Start Phase zehn Jahre dauert, kann man die Start Police nur bis 50 Jahre abschließen.

Es gelten die allgemeinen Wartezeiten von drei Monaten und die besondere Wartezeit von acht Monaten für Entbindung und Psychotherapie. Die Wartezeit entfällt bei Unfall.

Unser Service für Sie

Fragen zur Krankenhauszusatzversicherung

Haben Sie noch Fragen? Dann schreiben Sie uns!

Rückrufservice

Sprechen Sie persönlich mit Ihrem Berater Alexander Marockanic.