Direktversicherung

- Gemeinsam mit dem Arbeitgeber fürs Alter vorsorgen

- Hohe Steuer- und Sozialversicherungsvorteile

- Sicherheit und Rendite vereint

Ihre Direktversicherung: Zusatzrente aufbauen statt Steuern zahlen

Eine zusätzliche Rente aus einem Teil des Bruttoeinkommens, die sich zum größten Teil aus gesparten Steuern und Sozialabgaben selbst finanziert? Gibt es – unsere Direktversicherung.

Profitieren Sie mit unserem günstigen Tarif von allen Vorteilen dieser betrieblichen Altersversorgung. Wir garantieren Ihnen eine ausgezeichnete Altersrente. Weiterer Anreiz zur Eigenvorsorge durch Entgeltumwandlung – viele Arbeitgeber geben ihre gesparten Beitragsanteile für die Sozialversicherung als Zuschuss dazu.

Durch das Betriebsrentenstärkungsgesetz (BRSG) ist die Weitergabe der Ersparnis des Arbeitgebers pauschal mit 15% verpflichtend!

Eine zusätzliche Rente aus einem Teil des Bruttoeinkommens, die sich zum größten Teil aus gesparten Steuern und Sozialabgaben selbst finanziert? Gibt es – unsere Direktversicherung.

Profitieren Sie mit unserem günstigen Tarif von allen Vorteilen dieser betrieblichen Altersversorgung. Wir garantieren Ihnen eine ausgezeichnete Altersrente. Weiterer Anreiz zur Eigenvorsorge durch Entgeltumwandlung – viele Arbeitgeber geben ihre gesparten Beitragsanteile für die Sozialversicherung als Zuschuss dazu.

Durch das Betriebsrentenstärkungsgesetz (BRSG) ist die Weitergabe der Ersparnis des Arbeitgebers pauschal mit 15 % verpflichtend!

Ihre Vorteile im Überblick

- Flexibel – Lassen Sie sich schon ab dem 62. Lebensjahr wahlweise eine Monatsrente oder einmalig Kapital auszahlen.

- Steuervorteile – Beiträge zur Direktversicherung sind bis zur vorgegebenen Höchstgrenze steuerfrei und frei von Sozialabgaben.

- Unkompliziert – Nehmen Sie Ihren Vertrag oder Ihr angespartes Guthaben bei einem Arbeitgeberwechsel einfach mit.

- Ausgezeichnet – Die HUK-COBURG-Lebensversicherung wurde von WirtschaftsWoche als einer der leistungsstärksten Lebensversicherer 2024 ausgezeichnet (Ausgabe 40/2024).

Auf die ist Verlass: Ihre Direktversicherung

Wer bisher vorsorgen wollte, musste sich entweder für eine klassische Lebensversicherung oder eine Aktienanlage entscheiden. Bei der Lebensversicherung sind zwar die eingezahlten Beiträge garantiert, allerdings ist die Wertentwicklung geringer. Bei der Aktienanlage hingegen können höhere Renditen erwirtschaftet werden, diese sind aber nicht garantiert.

Unsere Direktversicherung vereint die Vorteile einer renditestarken Anlage mit der Sicherheit eines Versicherungsproduktes:

- Höhere Renditechancen und gleichzeitig garantiertes Guthaben.

- Flexibilität bei der Gestaltung Ihrer Altersvorsorge.

In Abstimmung mit Ihrem Arbeitgeber entscheiden Sie über die Gewichtung beider Komponenten in Ihrer Betrieblichen Altersversorgung.

Direktversicherung: Ganz einfach abschließen

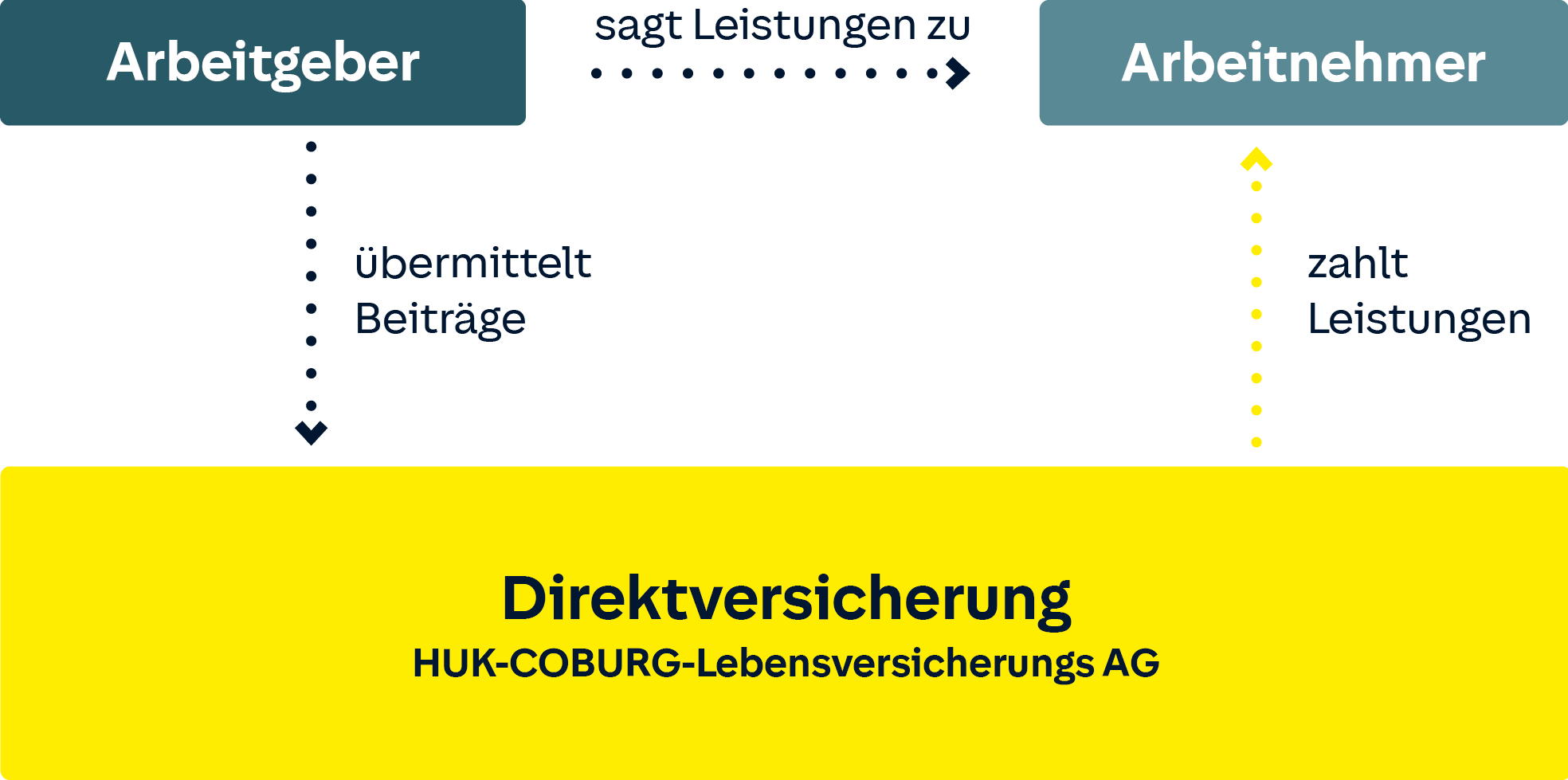

- Ihr Arbeitgeber schließt bei uns eine Direktversicherung für Sie ab.

- Innerhalb vorgegebener Höchstgrenzen bezahlen Sie die Beiträge über ihren Arbeitgeber und sparen sich dabei die Lohnsteuer und Sozialabgaben (Entgeltumwandlung).

- Sie können wählen, ob Ihre Beiträge weiter für Sie einbezahlt werden sollen, falls Sie berufsunfähig werden. Auch eine Absicherung Ihrer Hinterbliebenen im Todesfall ist möglich.

- Alle Ansprüche aus dieser Rentenversicherung gehören Ihnen, auch bei einem Arbeitgeberwechsel. Sie können den Vertrag selbst oder im Einvernehmen mit Ihrem neuen Arbeitgeber fortführen, bzw. das Guthaben übertragen.

So funktioniert die Direktversicherung

Direktversicherung: Steuerlich begünstigt

Zahlen Sie Beiträge bis zu 604 € im Monat oder 7.248 € im Jahr steuerfrei ein. Diese sind außerdem sozialversicherungsfrei bis zu 4% der Beitragsbemessungsgrenze (2024: 3.624 €) in der gesetzlichen Rentenversicherung (West). Steuer wird erst fällig, wenn Sie die Leistungen – Rente oder Kapital – im Ruhestand beziehen. Ihr persönlicher Steuersatz ist dann meist viel geringer als heute. Gesetzlich Versicherte müssen auf die Leistungen ab einer bestimmten Höhe grundsätzlich Beiträge für Kranken- und Pflegeversicherung entrichten.

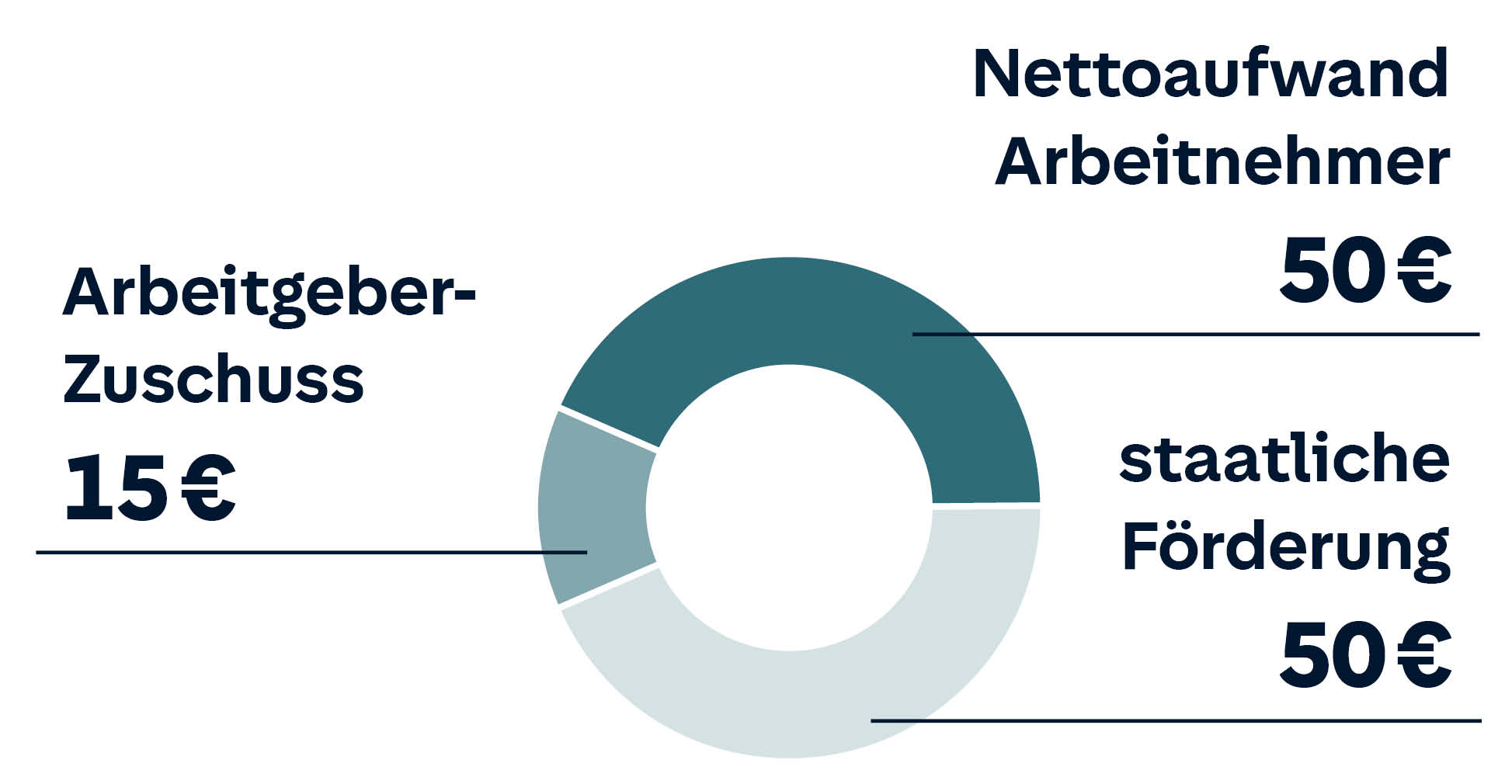

Beispiel Arbeitgeberzuschuss zur Entgeltumwandlung in der bAV *

| Entgeltumwandlung aus dem Brutto |

100,00 € |

| (= Netto-Aufwand Arbeitnehmer ca. 50 €) | |

| + Zuschuss vom Arbeitgeber | 15,00 € |

| Gesamtbeitrag Direktversicherung | 115,00 € |

vereinfachtes Musterbeispiel

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Direktversicherung.

Häufige Fragen zur Direktversicherung

Ihr Arbeitgeber schließt bei uns eine Direktversicherung für Sie ab. Innerhalb vorgegebener Höchstgrenzen bezahlen Sie die Beiträge über Ihren Arbeitgeber und sparen sich dabei die Lohnsteuer und Sozialabgaben (Entgeltumwandlung).

Alle Ansprüche aus dieser Rentenversicherung gehören Ihnen (Entgeltumwandlung), auch bei einem Arbeitgeberwechsel. Sie können den Vertrag selbst oder im Einvernehmen mit Ihrem neuen Arbeitgeber fortführen, bzw. das Guthaben übertragen.

Ihre Altersrente kann ab dem 62. Lebensjahr ausgezahlt werden. Den idealen Zeitpunkt wählen Sie dabei flexibel selbst aus.

Unsere Direktversicherung ermöglicht Ihnen hierbei einen planvollen und gleitenden Übergang in den Ruhestand. So können Sie ab dem Mindestalter, auch bei noch laufendem Arbeitsverhältnis, Ihre Altersrente bereits beziehen.

Nein. Sie haben auch die Möglichkeit, sich die Leistung ganz oder teilweise als Kapital auszahlen zu lassen. Wir erinnern Sie selbstverständlich rechtzeitig an Ihre Wahlmöglichkeit.

Durch Vereinbarung einer Rentengarantiezeit sichern Sie Ihre Hinterbliebenen mit ab. Sollten Sie nach Rentenbeginn versterben, zahlen wir die Rente solange an die von Ihnen bestimmte Person weiter, wie die Rentengarantiezeit besteht.

Beträgt die Rentengarantiezeit beispielsweise 10 Jahre und Sie versterben nach 2 Jahren Rentenbezug, dann zahlen wir die Rente noch 8 Jahre an die von Ihnen benannte (versorgungsberechtigte) Person.

Bei Tod vor dem geplanten Rentenbeginn erhalten Ihre (versorgungsberechtigten) Hinterbliebenen das vorhandene Vertragsguthaben zurück.

Ihre bisher erworbenen Ansprüche bleiben Ihnen erhalten. Sie können den Vertrag als Versicherungsnehmer selbst weiterführen oder einvernehmlich auf Ihren neuen Arbeitgeber übertragen.

Auf die Leistungen aus Ihrer Direktversicherung sind Steuern zu entrichten. Sie profitieren hierbei allerdings von Ihrem voraussichtlich niedrigeren Steuersatz im Rentenalter.

Für Beiträge zur gesetzlichen Kranken- und Pflegeversicherung gilt eine Freigrenze bzw. für die Krankenversicherung seit 01.01.2020 sogar ein Freibetrag.

Wichtig zu wissen: In der Ansparphase fließen Ihre Beiträge unmittelbar von Ihrem Bruttogehalt in die Rentenversicherung ein. Dadurch reduziert sich Ihr Bruttogehalt und Sie zahlen nur noch auf das verminderte Brutto Steuern und Sozialversicherungsbeiträge.

Ihre bisher erworbenen Ansprüche bleiben Ihnen erhalten. Sie können den Vertrag als Versicherungsnehmer selbst weiterführen oder einvernehmlich auf Ihren neuen Arbeitgeber übertragen.

Kapitalauszahlungen sind voll steuerpflichtig und als sogenannte sonstige Einkünfte zu versteuern. Es spielt dabei keine Rolle, ob eine Rente oder Kapitalauszahlung gewählt wurde.

Bei finanziellen Engpässen können Sie Ihren Beitrag jederzeit flexibel anpassen. Zusätzlich können Sie Ihre Beitragszahlung bis zu 2 Jahre pausieren ohne dabei Ihre günstigen Konditionen vom Vertragsabschluss zu gefährden.

Sie möchten die ursprüngliche Beitragshöhe ändern? Dann teilen Sie uns dies bitte einfach über unser Kontaktformular mit oder vereinbaren Sie einen Rückruf mit uns! Wir werden uns mit Ihnen in Verbindung setzen. Natürlich sind wir auch telefonisch, per Fax und postalisch für Sie erreichbar.

In der Anlage R zur Einkommensteuererklärung unter „Leistungen aus Altersvorsorgeverträgen und aus der betrieblichen Altersversorgung”.

Unser Service für Sie